Una de las primeras preguntas que te haces al planificar tu vida en España es, sin duda, la del seguro médico. Quieres tener una idea clara de los costes para poder organizarte. Lo entendemos perfectamente. Un seguro de salud privado completo, de los que te piden para el visado, suele moverse en una horquilla de entre 50 € y 150 € al mes, lo que se traduce en unos 600 € a 1.800 € al año.

La edad es el factor que más influye aquí. Para los más jóvenes, el precio es bastante asequible y va subiendo a medida que avanzamos en edad, algo lógico si pensamos en el riesgo que asume la aseguradora.

Saber cuánto te va a costar el seguro es fundamental, sobre todo porque no es una opción, sino un requisito para tu visado de estudiante, de nómada digital o de residencia no lucrativa.

El precio final de tu póliza no sale de la nada. Las compañías de seguros lo calculan con mucho detalle. Imagina que es como organizar un viaje: el presupuesto final depende del destino, de los días que te quedes y de lo que quieras hacer. Con la salud pasa algo parecido; el coste se ajusta a tu perfil y al nivel de tranquilidad que buscas para tu estancia en España.

Para que te hagas una idea más concreta, hemos preparado una tabla con costes estimados. Estos precios son para pólizas completas, sin copagos y con cobertura total, que son justo las que el gobierno español exige para los trámites de extranjería. Son el tipo de seguros que gestionamos en Insurance Health Expats para que nuestros clientes vayan sobre seguro y cumplan todos los requisitos a la primera.

| Rango de edad | Precio anual estimado (pago único) |

|---|---|

| 18 – 29 años | Desde 600 € |

| 30 – 44 años | Desde 750 € |

| 45 – 54 años | Desde 900 € |

| 55 – 64 años | Desde 1.400 € |

| 65+ años | Consultar caso por caso |

Ten en cuenta que estos son precios de referencia. La prima final siempre se calcula de forma personalizada, pero esta tabla te da una base muy sólida para empezar a hacer números en tu presupuesto.

Estos seguros no solo te abren la puerta a una sanidad privada de altísima calidad, sin listas de espera y con libertad para elegir médicos, sino que son la llave para tu visado. Es muy importante no confundirlos con un simple seguro de viaje. Si eres ciudadano de la UE, quizás te interese entender las diferencias con la Tarjeta Sanitaria Europea y por qué no es suficiente para obtener la residencia en España.

La gran ventaja de gestionarlo con un especialista como nosotros es la tranquilidad. En Insurance Health Expats nos aseguramos de que tu póliza no solo te cubra perfectamente, sino que sea 100% válida para tu solicitud de visado, ahorrándote el disgusto y la pérdida de tiempo que supondría un rechazo por este motivo.

A la hora de contratar un seguro médico, es normal preguntarse por qué dos personas pueden llegar a pagar precios tan diferentes. La respuesta es sencilla: no hay una tarifa única. El precio, o la prima, es como un traje a medida que la aseguradora confecciona para ti, evaluando una serie de variables para calcular el riesgo y, con ello, el coste final.

Piensa en tu perfil como un puzle. Cada factor es una pieza clave que la compañía analiza para tener una visión completa. Si entiendes cómo funciona este cálculo, sabrás exactamente por qué pagas lo que pagas y cómo cada elemento influye en el presupuesto final de tu seguro médico privado en España.

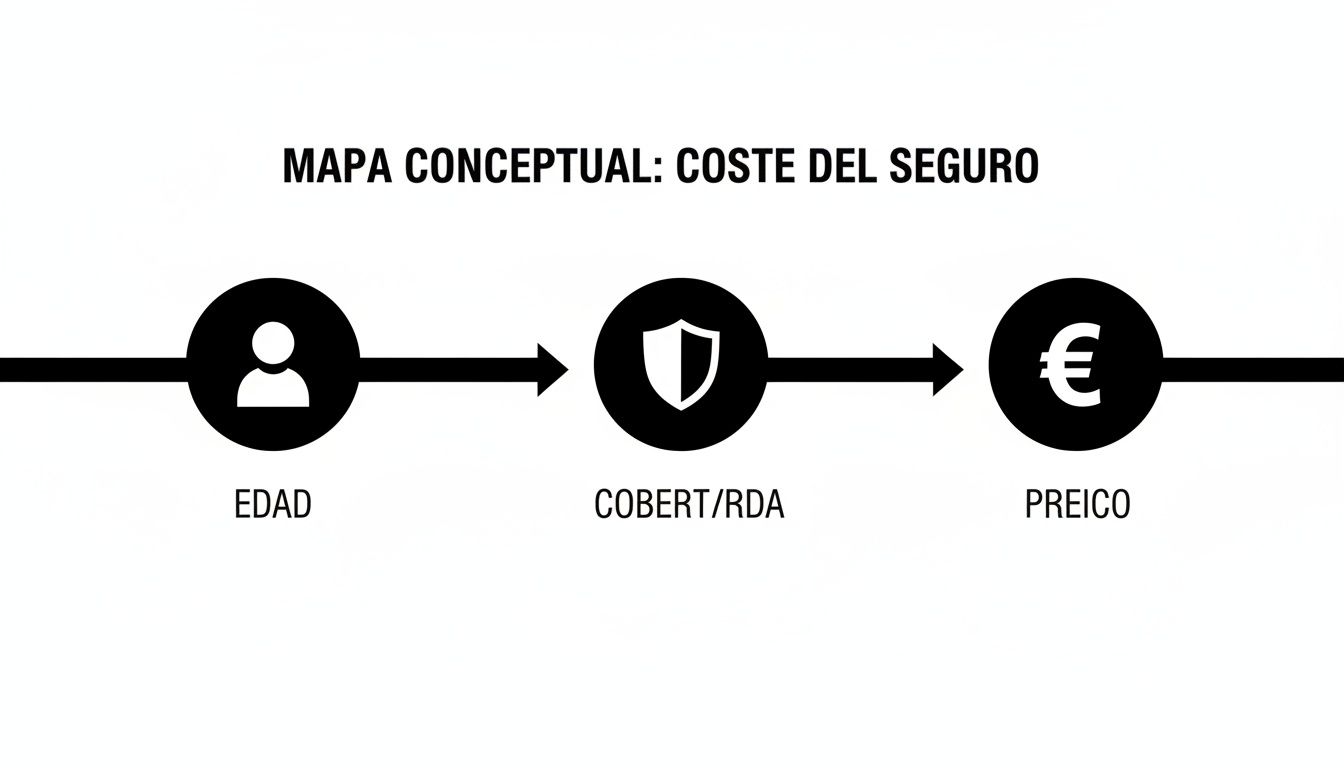

Sin duda, el factor que más pesa en la balanza es la edad. Es una cuestión de pura estadística. Imagina que comparamos dos coches: uno nuevo, recién salido del concesionario, y otro con varios años y muchos kilómetros a sus espaldas. ¿Cuál tiene más probabilidades de necesitar reparaciones? Lo mismo ocurre con nuestra salud. Una persona joven, por lo general, requiere menos atención médica que una de edad avanzada.

Por este motivo, las primas para los más jóvenes son bastante más asequibles. A medida que cumplimos años, la probabilidad de necesitar consultas, pruebas o tratamientos aumenta, y el seguro ajusta su precio para reflejar ese mayor riesgo. Es el pilar sobre el que se construye todo lo demás.

Este esquema visual te ayudará a entender cómo se conectan los elementos principales para definir el coste de tu seguro.

Como ves, tu edad y el nivel de cobertura que elijas son los dos engranajes principales que mueven la maquinaria del precio final.

Otro elemento crucial es tu estado de salud antes de firmar la póliza. Las aseguradoras siempre te pedirán que rellenes un cuestionario de salud para saber si tienes alguna condición médica preexistente. Esto no es más que cualquier enfermedad o dolencia que ya tenías diagnosticada antes de solicitar el seguro.

Tener una condición crónica o grave puede influir en el precio final o, en algunos casos, hacer que esa dolencia en concreto quede excluida de la cobertura. Es fundamental ser totalmente sincero en este cuestionario. Omitir información puede parecer tentador, pero podría llevar a la anulación de tu póliza justo cuando más la necesites.

No todas las pólizas son iguales, y lo que incluyas en ella afecta directamente al precio. Aquí es donde entra en juego un concepto que como expatriado debes dominar: los copagos.

Un copago es una pequeña cantidad fija que abonas cada vez que usas un servicio médico, ya sea una consulta, una prueba diagnóstica o una urgencia.

Para los expatriados que solicitan un visado, la elección está clara. Las autoridades españolas exigen un seguro sin copagos para asegurarse de que tienes una cobertura completa y sin barreras económicas para acceder a la sanidad. Aunque la prima sea algo superior, es la única forma de cumplir los requisitos y, además, te da una tranquilidad financiera total, algo que no tiene precio cuando te instalas en un nuevo país.

Por último, aunque en menor medida, tu lugar de residencia en España también puede influir. Los costes sanitarios y la red de hospitales y clínicas privadas no son los mismos en todo el país. Por lo general, en grandes ciudades como Madrid o Barcelona, donde la oferta médica privada es más amplia y los costes operativos son mayores, las primas pueden ser ligeramente más elevadas que en provincias más pequeñas.

En resumen, cuánto cuesta un seguro médico privado en España depende de una combinación de tu edad, tu estado de salud, dónde vayas a vivir y, sobre todo, el tipo de cobertura que elijas. Para un expatriado, optar por una póliza completa y sin copagos no es solo una recomendación, es un requisito indispensable para que tu visado llegue a buen puerto.

Cuando te preguntas cuánto cuesta un seguro médico privado en España, la respuesta no está solo en tu edad o en la ciudad donde vayas a vivir. El factor que de verdad marca la diferencia en el precio es el tipo de póliza que contrates. Puede que al principio te parezca un lío, pero en realidad todo se reduce a una decisión muy sencilla: ¿cómo quieres acceder a los médicos y hospitales?

Vamos a usar una metáfora que todos entendemos: la comida. Elegir un seguro es como decidir dónde vas a cenar. Cada póliza es un "menú" diferente, con una experiencia y una forma de pago distintas. Entender esto es clave para elegir bien, sobre todo si el seguro es un requisito para tu visado.

El sector de los seguros privados en España está más fuerte que nunca, y no es casualidad. Cada vez más gente confía en ellos. De hecho, el volumen total de primas en seguros de salud ya ha superado los 11.942 millones de euros, con un crecimiento del 7,5% en solo un año. Estos números, que puedes consultar en este análisis sobre el sector, demuestran que la sanidad privada es un pilar fundamental en el país.

La opción más popular y extendida en España es la póliza de cuadro médico. Si seguimos con nuestra analogía, esto es como ir a un restaurante fantástico que te ofrece un menú del día completísimo. No puedes pedir cualquier plato que se te ocurra del mundo entero, pero tienes una selección de primera calidad, probada y que funciona.

En la práctica, la aseguradora te da una lista (el "cuadro médico") de médicos, especialistas, hospitales y centros con los que tiene un acuerdo. Tú solo tienes que elegir de esa lista.

Un consejo de oro para expatriados que necesitan un visado: una póliza de cuadro médico, sin copagos y con cobertura completa, es tu apuesta segura. Con ella, te aseguras al 100% de cumplir los requisitos de Extranjería, que exigen un acceso a la sanidad sin barreras económicas ni letra pequeña.

En el otro extremo tenemos las pólizas de reembolso de gastos. Esta modalidad es como tener libertad absoluta para cenar "a la carta" en el restaurante que quieras, en cualquier parte del mundo, esté en la guía Michelín o no. Tú pagas la cuenta de tu bolsillo y luego le pasas la factura a la aseguradora, que te devolverá un porcentaje de lo gastado (normalmente entre un 80% y un 90%).

Claro, esta libertad tiene un precio. Estas pólizas son bastante más caras que las de cuadro médico.

Por último, están las pólizas mixtas, un híbrido de las dos anteriores. Funcionan como una póliza de cuadro médico normal, pero si un día quieres ir a un médico que no está en la lista, te dan la opción de reembolso.

Aunque suenan muy flexibles, su prima sigue siendo más alta que la de un cuadro médico puro. Por eso, para la mayoría de expatriados que buscan un seguro para su visado y una cobertura excelente en España, la opción de cuadro médico sin copagos, gestionada por especialistas como Insurance Health Expats, es la solución más inteligente, económica y sin complicaciones.

Cuando te mudas a España, una de las primeras cosas que te planteas es el tema de la sanidad. Has oído hablar maravillas del sistema público español, famoso en todo el mundo, y es normal que te preguntes si de verdad te hace falta un seguro privado. La respuesta corta es que sí, lo necesitas. Y no es solo por tener más opciones, sino por un motivo crucial: tu visado.

Aunque la sanidad pública es de una calidad excepcional, como expatriado recién llegado no tendrás acceso a ella de forma automática. Dependiendo de tu situación laboral y de residencia, puede que tardes un tiempo en tener derecho a cobertura. Y es justo ahí donde el seguro médico privado se convierte en tu mejor amigo, no solo para proteger tu salud, sino para cumplir con los requisitos legales de tu estancia.

Para la inmensa mayoría de visados que solicitan los expatriados —ya sea de estudiante, de residencia no lucrativa o de nómada digital—, el gobierno español es tajante. Te van a exigir que contrates un seguro médico privado que cumpla con unas condiciones muy concretas y rigurosas.

Piensa en este seguro como la llave que abre la puerta a tu nueva vida en España. Sin él, es prácticamente seguro que tu solicitud de visado sea rechazada. Las autoridades de inmigración necesitan una garantía de que no serás una carga para el sistema público y que tendrás acceso total a la atención médica desde el día que pongas un pie en el país.

Los requisitos que te pide el consulado no son negociables. Tu póliza debe tener cobertura completa, sin copagos y sin periodos de carencia. Esto, en pocas palabras, significa que debe ser un espejo de la sanidad pública, permitiéndote usarlo para lo que necesites y cuando lo necesites, sin sorpresas en la factura.

Una de las grandes ventajas de tener un seguro privado es, sin duda, la agilidad. Mientras que en el sistema público a veces hay que armarse de paciencia para una cita con un especialista o para ciertas pruebas diagnósticas, con un seguro privado el acceso suele ser casi inmediato. Esto te da una tranquilidad mental que no tiene precio, sobre todo cuando estás adaptándote a un entorno nuevo.

Además, el sector privado te ofrece una serie de comodidades que marcan la diferencia:

No es de extrañar que cada vez más gente en España, tanto locales como expatriados, decida tener esta doble cobertura. De hecho, el número de personas con seguro privado ya ha superado los 14 millones, lo que supone casi el 30% de la población. Esta cifra deja clara una tendencia: la gente valora cada vez más la inmediatez y los servicios extra que ofrece la sanidad privada. Si te interesa el tema, puedes leer más sobre la evolución del seguro de salud en España.

Para un expatriado, entender cómo funciona cada sistema es fundamental. Por eso, te animamos a que le eches un vistazo a nuestra guía completa sobre el seguro médico para extranjeros en España, donde te lo contamos todo al detalle. En resumen: aunque la sanidad pública española es un tesoro, el seguro privado es la herramienta que te asegura un aterrizaje en España seguro, legal y con la mejor atención médica a tu alcance desde el minuto uno.

Vale, ya tienes claro qué factores influyen en el precio y qué tipo de póliza necesitas para tu visado. Ahora toca pasar a la acción. Contratar un seguro desde el extranjero puede parecer un laberinto de papeleo y burocracia, pero te aseguro que no tiene por qué serlo. Con un aliado que conozca el terreno, como Insurance Health Expats, el proceso es sorprendentemente sencillo y rápido.

El objetivo es uno: conseguir la póliza que te dé luz verde en el consulado y te permita dormir tranquilo. Olvídate de la ansiedad de no saber si tu seguro es el correcto. Nuestro sistema está pensado para que tengas tu certificado oficial en la mano casi al momento y puedas seguir con tu solicitud de visado sin perder ni un día.

Hemos destilado todo el proceso en cuatro pasos lógicos y directos. Así de simple:

Moverte por tu cuenta en el mundo de los seguros puede ser un lío. Trabajar con una correduría especializada como la nuestra te da una ventaja enorme. Si te pica la curiosidad, aquí te contamos en detalle qué es exactamente una correduría de seguros y por qué te interesa.

Lo que te garantizamos es muy sencillo: cada póliza que tramitamos está hecha a medida para expatriados. Cumple al milímetro con lo que exigen los consulados españoles en todo el mundo: cobertura total, cero copagos y cero carencias.

Además, nos comunicamos en tu idioma y somos rápidos. Porque sabemos perfectamente que, cuando estás tramitando un visado, cada día cuenta.

Y no somos los únicos que confiamos en la sanidad privada. El sector en España está en plena ebullición. Para que te hagas una idea, la facturación por primas ha crecido un 11,39%, llegando a los 9.953 millones de euros en solo nueve meses. Es el mayor crecimiento interanual del sector, lo que demuestra la confianza que cada vez más gente deposita en los seguros de salud privados.

Entender la letra pequeña de tu seguro de salud es fundamental, sobre todo cuando es una pieza clave para conseguir tu visado. Vamos a aclarar algunas de las preguntas más comunes que nos llegan sobre cuánto cuesta un seguro médico privado en España y cómo se gestionan los pagos.

Esta es, sin duda, una de las preguntas estrella. La respuesta es un no rotundo: para cualquier trámite de extranjería, el pago tiene que ser anual y por adelantado. ¿Por qué? Porque las autoridades consulares necesitan tener la garantía total de que tu cobertura sanitaria está asegurada durante todo el primer año. Un pago fraccionado podría interrumpirse, dejándote sin cobertura, y eso es un riesgo que Extranjería no puede asumir.

Así que, aunque para los residentes ya establecidos existen opciones de pago mensual, para la solicitud de un visado, el pago único anual es la única vía aceptada.

Es muy posible que la prima de tu seguro se actualice con cada renovación, pero no tienes por qué llevarte un susto. El precio de la renovación depende, sobre todo, de dos cosas:

A diferencia del seguro del coche, el uso que le hayas dado a la póliza no suele ser un factor que provoque una subida individualizada del precio.

La clave para evitar sorpresas es la transparencia. Una buena aseguradora te comunicará cualquier cambio en el precio con suficiente antelación para que puedas decidir si quieres renovar o buscar otras opciones.

Imagina el copago como una pequeña tasa que abonas cada vez que vas al médico o te haces una prueba. Es una cantidad fija por cada servicio utilizado. Aunque las pólizas con copago suelen tener una prima anual más económica, no son válidas para los trámites de visado. Las autoridades españolas exigen un seguro sin copagos para asegurarse de que el acceso a la sanidad sea completo y sin ninguna barrera económica de por medio.

Lamentablemente, no. Para que tu solicitud de visado llegue a buen puerto, necesitas una póliza de una compañía de seguros autorizada para operar en España. Los consulados no aceptan seguros de viaje ni pólizas de empresas extranjeras no registradas aquí, ya que no tienen forma de verificar que la cobertura se ajusta a la normativa española. Es un requisito innegociable.

En Insurance Health Expats, nos encargamos de que tu póliza cumpla con todos y cada uno de estos requisitos. Te entregamos un certificado válido para tu visado desde el primer momento, sin complicaciones. Obtén tu presupuesto personalizado y sin compromiso hoy mismo.