Cuando llegas a España como expatriado, uno de los detalles que más se suele pasar por alto en la planificación sanitaria es la cobertura dental. Es fácil caer en el error de pensar que el sistema de salud público se encarga de todo, pero la realidad es que encontrar el mejor seguro dental no es un capricho, sino una auténtica necesidad para tu bolsillo y tu bienestar. Si no tienes una póliza privada, te arriesgas a facturas inesperadas y muy elevadas por tratamientos que, quizás, en tu país de origen sí estaban cubiertos.

Una vez te instalas en España, no tardas en darte cuenta de una cosa: el sistema nacional de salud, que es fantástico para la atención médica general, se queda bastante corto en lo que respecta a la salud bucodental de los adultos. Básicamente, la sanidad pública se limita a las urgencias: infecciones, inflamaciones y extracciones. Poco más.

Casi todos los tratamientos habituales y necesarios para mantener la boca sana se quedan fuera. Y hablamos de procedimientos rutinarios que son clave para evitar problemas mucho más serios (y caros) en el futuro.

La cobertura pública para adultos no incluye servicios tan básicos como:

Este vacío en la cobertura pública hace que, en la práctica, casi todo el mundo dependa del sector privado para ir al dentista. Los datos lo dejan muy claro. Según un estudio de la OCU, un abrumador 72% de los pacientes en España paga de su bolsillo el 100% de sus tratamientos dentales. Solo un 28% tiene un seguro que le cubre total o parcialmente los gastos.

Un seguro dental privado funciona como un salvavidas financiero. Te da la libertad de planificar tus gastos de salud y, sobre todo, de acceder a cuidados preventivos sin el temor a una factura sorpresa. En lugar de aplazar esa revisión por miedo a lo que pueda costar, puedes ir al dentista con regularidad, lo que a la larga te ahorrará problemas mucho más graves y costosos.

Como expatriado, esta capacidad de previsión es si cabe más importante. Adaptarse a un nuevo país ya tiene sus propios retos; que un gasto dental de cientos o miles de euros se convierta en otro dolor de cabeza es algo que puedes evitar.

Es fundamental no mezclar la cobertura médica general con la dental. Aunque vengas de Europa y tengas la Tarjeta Sanitaria Europea, esta no cubre la mayoría de los tratamientos dentales privados. Si quieres saber más, te lo contamos todo en nuestro artículo sobre qué es la Tarjeta Sanitaria Europea y qué cubre exactamente.

En resumen, contratar un buen seguro dental es una de las decisiones más inteligentes que puedes tomar. Te garantiza el acceso a una atención de calidad, te protege de gastos imprevistos y te da la paz mental que necesitas para disfrutar al máximo de tu nueva vida en España.

Saber qué te cubre exactamente la póliza es el primer paso, y el más importante, para elegir el mejor seguro dental. No te dejes llevar por las apariencias: lo que en un folleto parece una cobertura total, a menudo esconde letra pequeña y limitaciones importantes. Como expatriado, esta claridad es tu mejor aliada para evitar sorpresas desagradables y controlar tu presupuesto de salud desde que aterrizas.

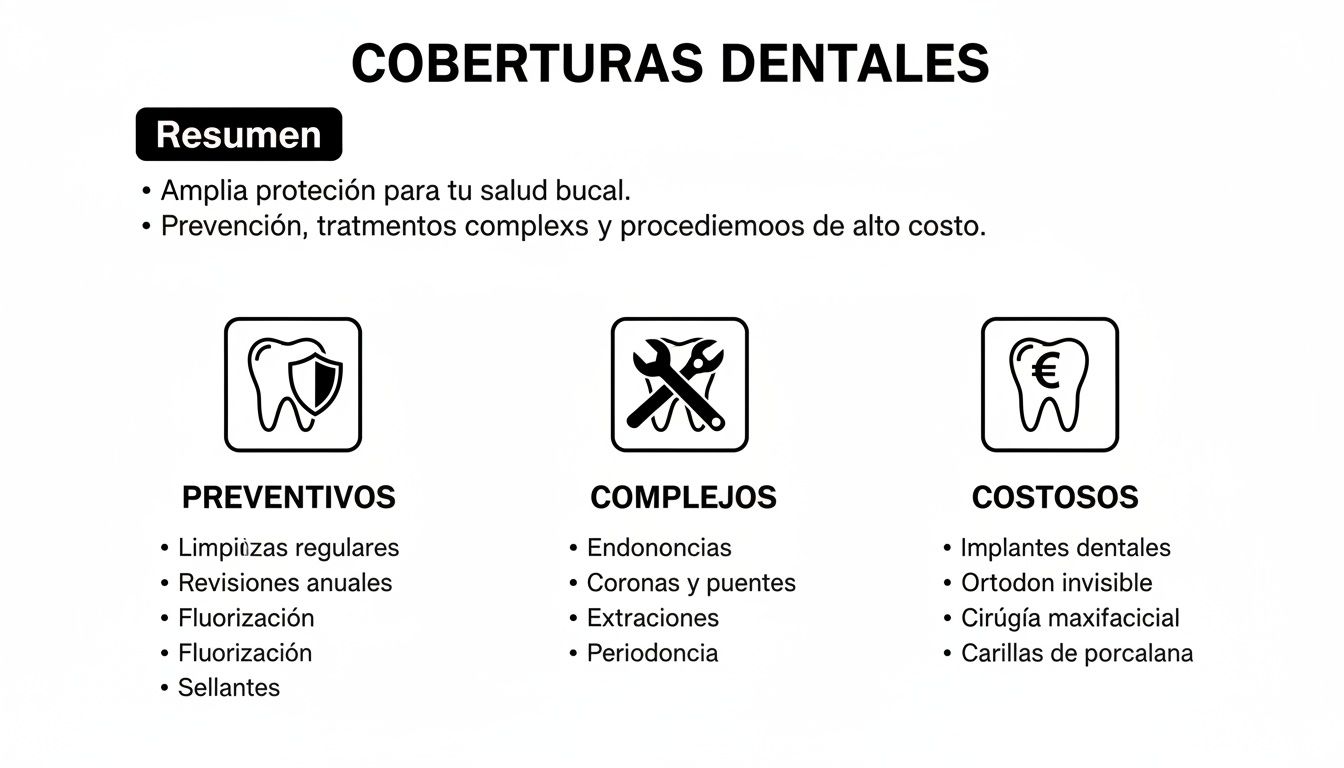

Un buen seguro dental en España suele organizar sus servicios por niveles, desde lo más básico y preventivo hasta tratamientos complejos que pueden costar un dineral. La clave está en entender qué servicios son totalmente gratuitos, cuáles tienen un buen descuento y en cuáles tendrás que rascarte el bolsillo.

Aquí está la base de cualquier seguro dental que se precie. El objetivo es simple: mantener tu boca sana y pillar cualquier problema antes de que se complique. Es en estos servicios donde ves el valor de tu póliza desde el minuto uno, ya que suelen estar 100% cubiertos, sin copagos.

¿Qué suele entrar en este saco?

La mayoría de las pólizas de calidad para expatriados te dan acceso a estos servicios sin periodos de carencia. Esto es oro puro, porque significa que puedes usarlos desde el primer día que contratas el seguro, algo vital cuando acabas de llegar a un nuevo país.

Ahora es cuando la cosa se pone interesante y las diferencias entre seguros se hacen evidentes. Estos tratamientos no suelen ser gratis, pero una buena póliza te va a ofrecer descuentos importantes sobre el precio de mercado, que normalmente se mueven entre el 30% y el 50%.

Este nivel de cobertura es crucial, porque hablamos de problemas más serios que no se arreglan con una simple limpieza.

Tratamientos complejos más comunes:

Cuando compares este nivel, no te quedes solo con el porcentaje de descuento. Fíjate en el "precio franquiciado", que es lo que acabarás pagando de tu bolsillo. Una aseguradora puede anunciarte un 40% de descuento sobre un precio inflado, mientras que otra te ofrece un 30% sobre una tarifa mucho más baja. Al final, la segunda opción te ahorra más dinero.

Llegamos a la artillería pesada: los tratamientos que suponen un desembolso considerable, incluso teniendo seguro. Aquí entran los implantes, la ortodoncia y otros procedimientos estéticos y reconstructivos. El papel del seguro en estos casos es hacerlos más asequibles, pero es muy raro que los cubra por completo.

Un seguro dental competitivo te ofrecerá descuentos potentes sobre el coste total, pero es fundamental leer bien las condiciones. Por ejemplo, en ortodoncia, es común que la póliza cubra el estudio inicial y las revisiones, pero el coste de los brackets o los alineadores corre de tu cuenta. Con los implantes, el seguro puede cubrir la cirugía para poner el "tornillo", pero no la corona que va encima.

No te equivoques: el valor de un seguro no se mide solo por lo que te da gratis, sino por cuánto te ahorra en los tratamientos caros que realmente podrías necesitar. Un buen descuento en un solo implante puede amortizar la prima anual que pagas durante varios años. Ahí es donde una buena elección marca la diferencia.

Cuando te mudas a España, elegir un seguro dental no es una tarea más en tu lista de pendientes; es una decisión importante. Tienes que mirar con lupa las opciones, porque lo que funciona para un residente de toda la vida puede no ser lo mejor para ti. Vamos a desgranar lo que ofrecen las aseguradoras más potentes del país —Sanitas, Asisa, Adeslas y DKV—, pero enfocándonos en lo que de verdad te afecta como expatriado.

La clave está en encontrar el equilibrio perfecto: un buen número de servicios que no te cuesten un euro, descuentos jugosos en los tratamientos caros, una red de clínicas amplia y, sobre todo, que no te hagan esperar para usarlo. Para alguien que acaba de aterrizar, poder ir al dentista desde el primer día es oro puro.

La gran ventaja de un seguro dental es tener acceso a un montón de tratamientos preventivos y básicos sin sacar la cartera, más allá de tu cuota mensual. Aquí es donde las compañías se la juegan, y por lo general, cuantos más servicios gratis incluyan, mejor será la póliza.

Sanitas, por ejemplo, suele llevar la delantera en este aspecto. De hecho, según análisis del sector como el de Acierto.com, a menudo se posiciona como una de las opciones mejor valoradas. Algunos de sus planes llegan a ofrecer hasta 72 servicios sin coste adicional, como revisiones, limpiezas, radiografías o extracciones simples. Y lo mejor: sin periodos de carencia. Si quieres profundizar, puedes echar un vistazo a este análisis de seguros dentales en Sanitas.es.

Adeslas y Asisa no se quedan atrás y también tienen una buena lista de servicios gratuitos, aunque varía bastante de un plan a otro. DKV, por su lado, se ha ganado fama por su fuerte apuesta por la prevención, con pólizas que cubren de maravilla los diagnósticos y cuidados iniciales.

Para que te hagas una idea visual, este gráfico resume cómo se organizan las coberturas, desde lo más básico y gratuito hasta los tratamientos más complejos.

Como ves, el valor real de un seguro está en ese mix entre lo que te cubre por completo y los descuentos que te ofrece cuando toca pasar por tratamientos más serios.

Seamos sinceros: los tratamientos más caros, como los implantes o la ortodoncia, casi nunca están cubiertos al 100%. Pero no te desanimes, porque un buen seguro puede ahorrarte miles de euros gracias a sus precios especiales.

Estos descuentos, que las aseguradoras llaman "precios franquiciados", suelen moverse en una horquilla de entre el 30% y el 50% sobre la tarifa normal.

Un consejo práctico para expatriados: no te quedes solo con el porcentaje de descuento que anuncian. Pregunta siempre por el precio final cerrado de un tratamiento concreto, como un implante completo. Solo así podrás comparar de forma realista entre una y otra aseguradora.

Tener un buen dentista cerca de casa o del trabajo es fundamental. La amplitud y la calidad de la red de clínicas es, por tanto, un punto decisivo. Sanitas, con su mezcla de clínicas propias y asociadas, ofrece una cobertura geográfica muy buena. Adeslas y Asisa le siguen de cerca con redes igual de extensas.

Sin embargo, si hay un criterio que lo cambia todo para alguien que acaba de llegar a España, ese es el periodo de carencia. Es el tiempo que tienes que esperar desde que firmas el contrato hasta que puedes usar ciertos servicios.

La buena noticia es que la mayoría de los seguros dentales en España eliminan las carencias para los servicios básicos. Esto significa que puedes pedir cita para una revisión o una limpieza desde el minuto uno. Compañías como Sanitas destacan precisamente por dar acceso inmediato a casi todo, una ventaja tremenda si eres expatriado.

Para ayudarte a visualizar todo esto, hemos preparado una tabla comparativa.

Tabla comparativa de seguros dentales para expatriados

Esta tabla compara las características clave de los seguros dentales más populares en España, enfocada en los aspectos más relevantes para un expatriado.

| Aseguradora | Servicios gratuitos clave | Descuento en implantes/ortodoncia | Periodo de carencia | Tipo de red (cuadro/reembolso) | Ideal para |

|---|---|---|---|---|---|

| Sanitas | Más de 70 servicios, incluyendo diagnósticos completos. | Descuentos de hasta el 40% en clínicas Milenium. | Sin carencias en la mayoría de servicios. | Cuadro médico (red propia y concertada). | Expatriados que quieren cobertura completa y de uso inmediato sin complicaciones. |

| Adeslas | Revisiones, limpiezas, radiografías básicas. | Amplia red con precios negociados (hasta 35-40%). | Generalmente sin carencias para servicios básicos. | Cuadro médico (la red más extensa de España). | Quienes se mueven mucho por España y necesitan un dentista en cualquier ciudad. |

| Asisa | Paquete preventivo completo. | Buenos descuentos (hasta 45%) en su red Asisa Dental. | Sin carencias para actos preventivos. | Cuadro médico (red mixta). | Familias que buscan un equilibrio entre precio y cobertura sólida. |

| DKV | Fuerte cobertura en prevención y diagnóstico. | Descuentos de hasta el 50% y opción de reembolso. | Puede haber carencias en planes con reembolso. | Cuadro médico y/o reembolso. | Nómadas digitales o quienes valoran la libertad de elegir cualquier dentista. |

Al final, el mejor seguro dental no es el que tiene el nombre más conocido, sino el que encaja con tus necesidades, tu presupuesto y tu vida como expatriado. Si analizas estos puntos, te aseguro que tomarás la decisión correcta.

Elegir un buen seguro dental como expatriado en España es mucho más que comparar precios en una tabla. Se trata de entender la letra pequeña y cómo cada póliza se comporta en el mundo real. Hay factores clave que pueden convertir tu seguro en tu mejor aliado o en un gasto inútil.

Para acertar de lleno, hay que analizar cuatro puntos fundamentales que impactan directamente en tu experiencia y, por supuesto, en tu bolsillo. Estos criterios son especialmente importantes si acabas de llegar, ya que marcan la diferencia en flexibilidad, costes sorpresa y hasta en la validez de tu póliza para trámites de residencia.

Aquí tienes la primera gran decisión: ¿quieres que la aseguradora te diga a qué dentista ir o prefieres libertad total? Esto define tu día a día con el seguro.

Para alguien que acaba de aterrizar en España y no conoce el sistema, el cuadro médico es, sin duda, la opción más práctica y económica. Te quita el estrés de tener que buscar una clínica de confianza por tu cuenta y te protege de tarifas desorbitadas. Ahora bien, si ya tienes un dentista que te gusta o valoras por encima de todo la flexibilidad, el reembolso es una alternativa excelente.

El copago es esa pequeña cantidad fija que abonas cada vez que usas un servicio. No todas las pólizas lo incluyen, y este pequeño detalle puede cambiarlo todo.

Como expatriado, una póliza sin copagos te simplifica la vida y el presupuesto. Eliminas los gastos imprevistos y puedes planificar tus finanzas con mucha más calma, algo que se agradece enormemente durante los primeros meses en un nuevo país.

La carencia es el tiempo que tienes que esperar desde que firmas el contrato hasta que puedes usar ciertos servicios, casi siempre los más caros, como implantes o cirugías. Para un expatriado, este es un punto crítico.

La buena noticia es que la mayoría de los seguros dentales en España no tienen periodos de carencia para los servicios básicos y preventivos. Esto significa que puedes hacerte una limpieza, una revisión o un empaste sencillo desde el primer día. Sin embargo, para tratamientos más serios, algunas compañías te harán esperar entre 3 y 6 meses.

Busca siempre pólizas que te den acceso inmediato al mayor número de servicios posible. Así te aseguras de estar cubierto desde el minuto uno, sin tener que cruzar los dedos por si surge una urgencia. Aquí es donde consultar con expertos marca la diferencia. Por ejemplo, una correduría especializada puede decirte al momento qué pólizas se ajustan a lo que necesitas ya. Si quieres entender mejor esta figura, en nuestro artículo explicamos en detalle qué es una correduría de seguros y cómo puede ayudarte.

Si estás en pleno proceso de solicitar un visado o un permiso de residencia, tu seguro médico tiene que cumplir unos requisitos muy estrictos que impone Extranjería. Aunque el seguro dental suele ser un extra, muchas veces se contrata junto con el seguro de salud general.

Para que tu seguro sea válido para estos trámites, debe cumplir tres condiciones de oro:

Asegúrate de que la póliza que elijas, tanto la de salud como la dental si van juntas, cumpla con todo esto. Contratar con aseguradoras especializadas en expatriados es una garantía de que los certificados que te emitan serán aceptados sin problemas, ahorrándote un montón de tiempo y quebraderos de cabeza.

Dejando a un lado las coberturas y los porcentajes, vamos a lo que de verdad importa: como expatriado, ¿realmente vas a ahorrar dinero con un seguro dental? La respuesta corta es un sí rotundo. Analicemos con números claros cómo una pequeña inversión mensual se traduce en un ahorro considerable, protegiendo tus finanzas de esos imprevistos que tanto preocupan al instalarse en un nuevo país.

El valor de un seguro dental salta a la vista cuando comparas lo que cuesta un tratamiento en una clínica privada con lo que pagarías teniendo una póliza. Los precios sin seguro pueden ser abrumadores, sobre todo para procedimientos complejos que rara vez avisan antes de ser necesarios.

Te sorprenderá lo rápido que se amortiza la mayoría de las pólizas de calidad. A menudo, solo con los servicios preventivos ya lo tienes cubierto. Piensa que un buen seguro dental puede costar entre 100 € y 180 € al año.

Ahora, veamos lo que cuestan los servicios básicos que la mayoría de pólizas incluyen sin coste:

Con solo una revisión y una limpieza al año, ya has recuperado prácticamente todo lo que pagaste por tu prima anual. Y a eso súmale otros servicios gratuitos como radiografías diagnósticas (que pueden costar 40 €) o curas de urgencia.

En esencia, la prima anual no es un gasto, sino una inversión en prevención que se paga sola. Te da acceso a cuidados esenciales que, de otra forma, te costarían lo mismo o más, pero sin el resto de beneficios.

El verdadero poder financiero del mejor seguro dental se nota cuando necesitas un tratamiento más complejo. Es aquí donde los descuentos del 30% al 50% marcan una diferencia abismal en la factura final.

Vamos a comparar costes promedio, con y sin seguro, para que te hagas una idea:

| Tratamiento | Coste medio sin seguro | Coste aproximado con seguro (40% dto.) | Ahorro estimado |

|---|---|---|---|

| Endodoncia | 250 € – 350 € | 150 € – 210 € | Hasta 140 € |

| Implante dental completo | 1.200 € – 1.800 € | 720 € – 1.080 € | Hasta 720 € |

| Ortodoncia (brackets) | 2.500 € – 4.000 € | 1.500 € – 2.400 € | Hasta 1.600 € |

Como puedes ver, con un solo implante, el ahorro supera con creces lo que te cuesta la prima anual durante varios años. Esta protección financiera es fundamental para cualquier expatriado, ya que evita que un problema dental inesperado se convierta en una crisis económica.

Este enfoque en la prevención encaja perfectamente con una gestión global de tu bienestar, de forma similar a cómo se planifican los costes de un seguro de salud completo. Si te interesa, puedes informarte sobre cuánto cuesta un seguro médico privado en España para tener una visión 360º de tu presupuesto.

Para que te hagas una idea de la magnitud, el mercado dental español mueve alrededor de 970 millones de euros anuales, con un ticket medio por visita privada que oscila entre 150 y 300 euros. Para una familia de expatriados, un par de visitas al dentista al año para revisiones y pequeñas intervenciones pueden superar fácilmente los 1.000 euros. En ese escenario, una póliza con un precio cerrado es, sin duda, la opción más inteligente.

Mudarse a otro país trae consigo un montón de preguntas, sobre todo cuando se trata del sistema sanitario. Si eres expatriado en España, es normal que te surjan dudas sobre cómo funciona la sanidad dental. Vamos a aclarar las más comunes para que tomes tus decisiones con total tranquilidad.

Esta es una de las preguntas estrella, y la respuesta corta es no, no directamente. Para cualquier trámite de extranjería, ya sea un visado o un permiso de residencia, las autoridades te van a pedir un seguro de salud completo, sin copagos y sin carencias. El seguro dental es un extra, un complemento muy valioso, pero no el requisito principal.

Lo bueno es que la mayoría de las aseguradoras te lo ponen fácil. Ofrecen pólizas de salud que sí cumplen con todos los requisitos para la visa y te permiten añadir el seguro dental por muy poco dinero. Hacerlo todo con la misma compañía simplifica la vida y te asegura que la póliza principal sea la correcta para tus papeles.

Claro que sí. Casi todas las compañías ofrecen pólizas familiares que te permiten incluir a tu pareja e hijos en un único contrato. Esto no solo es más cómodo de gestionar, sino que casi siempre sale más a cuenta que contratar un seguro para cada uno por separado.

Al elegir un plan familiar, todos tendréis acceso a las mismas coberturas y a la misma red de clínicas. Es una forma muy práctica de cuidar la salud bucal de toda la familia desde el momento en que llegáis.

Un consejo para las familias: Cuando compares seguros, presta especial atención a las coberturas para los más pequeños, como la ortodoncia. Algunas pólizas incluyen descuentos interesantes o cubren el estudio inicial, lo que puede suponer un ahorro considerable a largo plazo.

Aquí es donde hay que mirar bien la letra pequeña, porque la cobertura de tratamientos estéticos varía un montón de una aseguradora a otra. Por norma general, los procedimientos que son puramente estéticos no suelen estar cubiertos al 100%.

El proceso está pensado para ser rápido y sin complicaciones.

En Insurance Health Expats, te ayudamos a dar con el seguro médico y dental que encaje con tu nueva vida en España. Nos aseguramos de que cumplas todos los requisitos para tu visado y de que tengas la mejor atención desde el primer día. Habla con nuestros asesores y encuentra tu póliza ideal.