Venir a vivir a España es una aventura emocionante, pero también implica una serie de trámites en los que no puedes permitirte fallar. Uno de los más importantes, y que a menudo se subestima, es el seguro médico para extranjeros. No es solo un papel más en tu expediente; es, literalmente, la llave maestra que te abrirá las puertas de tu visado y te dará la tranquilidad que necesitas desde el primer día.

Piensa en tu solicitud de visado como una puerta con una cerradura muy específica. El seguro médico privado es la única llave que encaja. Si no la tienes, o si intentas usar una que no es la correcta, todo el proceso se paraliza. Mucho más que un simple requisito burocrático, esta póliza es la base sobre la que construirás una transición segura y sin sobresaltos a tu nueva vida.

Aunque el sistema sanitario público español es famoso por su calidad, no es accesible de forma inmediata para todos los extranjeros. Si vienes como estudiante, nómada digital o con una residencia no lucrativa, por ejemplo, no cotizarás a la Seguridad Social desde tu llegada. Ahí es donde entra en juego el seguro privado, cubriendo ese vacío fundamental.

Tener la póliza adecuada no solo evita que te denieguen el visado en el consulado, sino que también te protege el bolsillo. Un simple esguince o una gripe inesperada pueden convertirse en una factura considerable si no tienes cobertura desde que aterrizas.

Un buen seguro te garantiza tres cosas clave:

Piensa en el seguro médico privado como tu red de seguridad personal. Te da la libertad de elegir especialistas, evitar largas listas de espera y recibir atención en hospitales de primer nivel, donde a menudo encontrarás personal que habla tu idioma.

Para que tu póliza sea válida, debe cumplir unas condiciones muy concretas que las autoridades revisan con lupa. Aquí tienes un resumen de lo que no puede faltar:

| Requisito obligatorio | Su importancia para extranjería | Ejemplo de aplicación |

|---|---|---|

| Cobertura completa y sin copagos | Extranjería exige una cobertura análoga a la sanidad pública española. Los copagos se consideran una limitación, por lo que la póliza debe ser de pago único anual o mensual, sin costes adicionales por uso. | Si vas al especialista, la consulta está 100% cubierta y no tienes que abonar nada. |

| Sin periodos de carencia | Debes tener acceso a todos los servicios desde el primer día. Los periodos de espera (carencias) significan que la cobertura no es completa desde el inicio, lo que provoca un rechazo automático de la solicitud. | Si necesitas una hospitalización una semana después de llegar a España, el seguro debe cubrirla sin excusas. |

| Vigencia durante toda la estancia | La póliza debe cubrir, como mínimo, el periodo completo de tu visado o permiso de residencia (normalmente un año). Demuestra tu compromiso de no ser una carga para el Estado. | Para un visado de estudiante de 9 meses, la póliza debe estar activa durante esos 9 meses. Para una residencia de 1 año, 12 meses. |

| Repatriación de restos | Es una cláusula obligatoria que garantiza el traslado del fallecido a su país de origen en caso de que ocurra lo peor. | Si un estudiante extranjero fallece en España, el seguro cubre todos los costes de traslado del cuerpo a su país natal. |

| Entidad autorizada en España | La compañía aseguradora debe estar registrada y autorizada para operar en España. Las pólizas de viaje o seguros internacionales genéricos no suelen ser válidos. | Contratar con aseguradoras como Adeslas, Sanitas, Asisa o DKV garantiza el cumplimiento de este punto. |

Recuerda que estos no son "extras" o recomendaciones; son los pilares sobre los que se sustenta la validez de tu seguro a ojos de la administración. Un solo fallo en cualquiera de estos puntos puede dar al traste con meses de preparación.

El atractivo de España para profesionales y familias de todo el mundo es más fuerte que nunca, y los datos lo demuestran. En noviembre, la Seguridad Social ya contaba con 3.122.003 afiliados extranjeros, lo que representa un 14,1% del total de cotizantes. Este dinamismo se ve en todas partes, con un crecimiento notable en regiones como Asturias (+22,1%) o Galicia (+15,2%). Si quieres profundizar, puedes explorar más datos sobre la afiliación de extranjeros y entender mejor el fenómeno.

Este flujo constante de talento exige soluciones rápidas y eficientes. Una correduría especializada como Insurance Health Expats te simplifica la vida, ofreciéndote pólizas que ya cumplen todos estos requisitos, con un proceso de contratación ágil, en tu idioma y totalmente adaptado a las necesidades de expatriados, familias o empresas que traen a su personal a España.

Una de las primeras cosas que te preguntas al aterrizar en España es: ¿cómo funciona aquí la sanidad? Te encontrarás con dos mundos: por un lado, el famoso Sistema Nacional de Salud (SNS), un orgullo para el país. Por otro, un robusto sector privado con un enfoque distinto. Entender sus diferencias es fundamental para que elijas con cabeza lo que más te conviene a ti y a los tuyos.

Mucha gente cree, por error, que cualquier residente tiene acceso total a la sanidad pública desde el primer día. La realidad es un poco más complicada. El derecho a la asistencia sanitaria pública, por lo general, va de la mano con estar cotizando a la Seguridad Social.

Dicho de otro modo: si llegas con un contrato de trabajo y te dan de alta, estarás cubierto. Pero si tu perfil es de estudiante, vienes con un visado de residencia no lucrativa o eres un nómada digital, lo más probable es que al principio no cotices. Y eso significa que no tienes acceso automático al sistema.

Si no cotizas, tu acceso a la sanidad pública es bastante limitado. Ante una urgencia vital, por supuesto, te atenderán en cualquier hospital público sin preguntar por tu situación administrativa. Pero la cosa cambia si necesitas algo programado, como ir a un especialista o hacerte una prueba diagnóstica.

Existe una figura llamada "convenio especial" con la Seguridad Social. Es un mecanismo que permite a algunos extranjeros pagar una cuota mensual para engancharse al sistema público. Sin embargo, no todo el mundo puede solicitarlo y a veces tiene limitaciones, así que no es una solución mágica para todos los recién llegados.

Un seguro médico privado para extranjeros en España no es un simple plan B. Para muchos, es la única puerta de entrada a una atención sanitaria completa y sin demoras durante su primer año de residencia.

Aquí es donde un seguro médico privado demuestra su valor, más allá de ser un papel necesario para el visado. Te ofrece ventajas prácticas que notarás en tu día a día como expatriado.

Pongamos algunos ejemplos que te sonarán:

Piensa, por ejemplo, en la diferencia entre estar ingresado en una habitación individual, con una cama para que se quede un familiar (algo estándar en la mayoría de pólizas privadas), frente a las habitaciones compartidas, mucho más habituales en lo público. En un momento tan vulnerable, ese extra de comodidad y privacidad marca una diferencia enorme.

Al final, la elección no va de qué sistema es "mejor", sino de cuál se adapta a tu situación personal ahora mismo. Para ti, que acabas de llegar a España, un seguro médico para extranjeros en España es la herramienta que te garantiza cobertura desde el minuto uno, eliminando de un plumazo la incertidumbre y las esperas en tu nueva vida.

Cuando vas a pedir un visado para España, el consulado no se conforma con cualquier seguro médico. Buscan una póliza muy concreta, y créeme, revisan cada detalle con lupa. Imagina que tu solicitud es una auditoría: cualquier cobertura que falte o no encaje puede tirar por tierra todo tu esfuerzo.

Vamos a desglosar qué es lo que realmente te piden, sin la jerga de las aseguradoras.

El término oficial que verás es "cobertura completa y análoga al Sistema Nacional de Salud español". ¿Y eso qué significa en la práctica? Muy sencillo: que tu seguro privado debe ofrecerte, como mínimo, el mismo nivel de atención que tendría un ciudadano español en la sanidad pública, pero a través de la red de hospitales y médicos privados.

Esto quiere decir que tu póliza tiene que incluir, sin lugar a dudas:

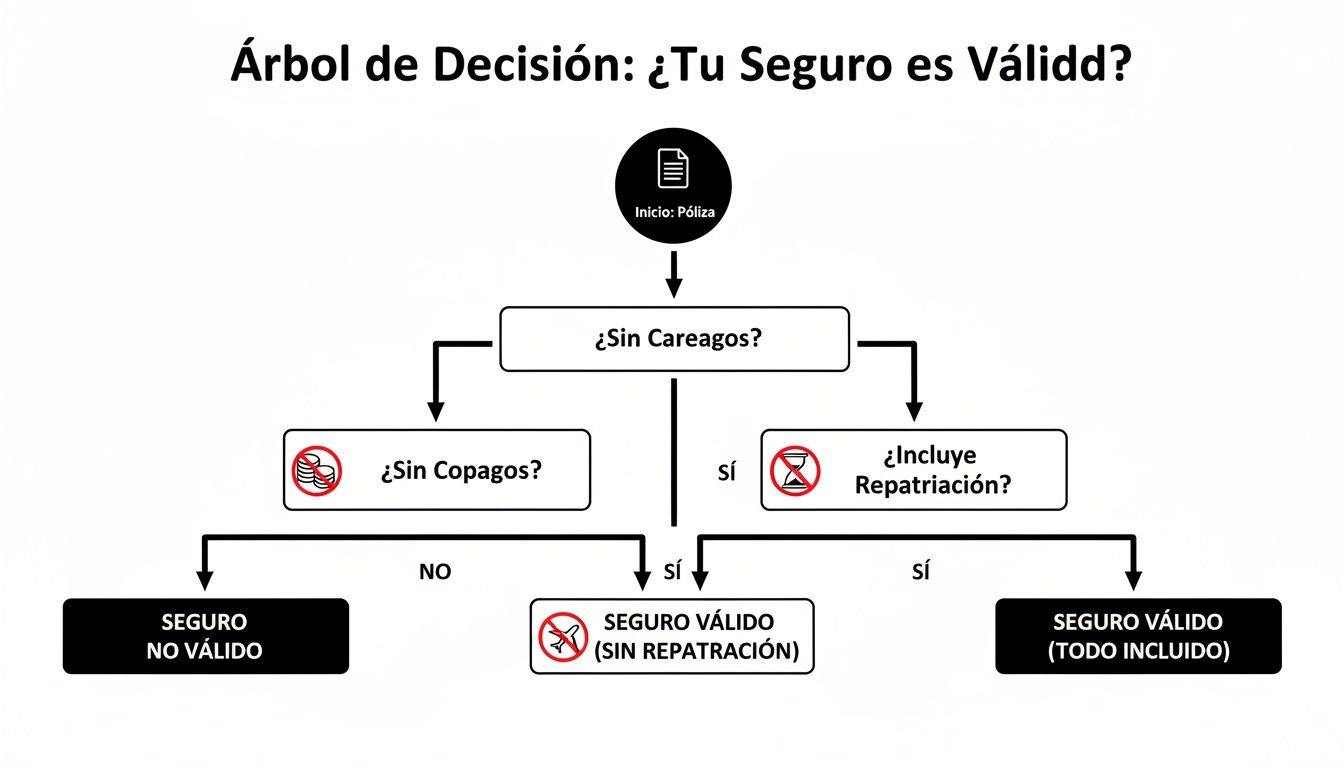

Más allá de esta cobertura general, hay tres condiciones que son, literalmente, la causa del 90% de los rechazos de visado por culpa del seguro. Son los tres pilares que sostienen la validez de tu póliza ante Extranjería. Si uno falla, la estructura entera se desmorona.

Tu póliza debe ser una fortaleza sin fisuras. Un solo copago, una semana de carencia o la ausencia de repatriación son grietas que las autoridades detectarán al instante, poniendo en riesgo todo tu proyecto de vida en España.

Entender estos tres puntos es crucial. No son letra pequeña, son el corazón de lo que te exigen para asegurarse de que no supondrás una carga económica para el Estado español.

Un copago es esa pequeña cantidad que pagas cada vez que usas un servicio médico: una visita al especialista, una urgencia… Aunque parezca poco (a veces son solo 3, 5 o 10 euros), para Extranjería es una línea roja.

¿Por qué? Su lógica es que cualquier pago extra, por mínimo que sea, limita tu acceso a la sanidad. Por tanto, si tu póliza tiene copagos, no la consideran "completa". Tu seguro debe ser de pago único (mensual o anual), sin que tengas que abonar absolutamente nada más por usarlo.

El periodo de carencia es el tiempo que pasa desde que contratas el seguro hasta que puedes usar ciertos servicios, como una operación programada o la asistencia al parto. Es algo muy común en los seguros de salud, pero es totalmente incompatible con los requisitos para el visado.

Tu cobertura tiene que estar activa y al 100% desde el primer día. Piensa en esto: llegas a España y a las dos semanas necesitas una operación. Si tu póliza tiene una carencia de tres meses para cirugía, estarías completamente desprotegido. Para evitar estas situaciones, la ley es clara: el seguro tiene que ser sin carencias. Si quieres profundizar, puedes entender mejor por qué es crucial un seguro de salud sin periodo de carencia para tu tranquilidad.

Por último, tu póliza debe incluir la repatriación sanitaria y de restos. Esta cobertura garantiza que, en caso de una enfermedad muy grave que te obligue a volver a casa o, en el peor de los escenarios, en caso de fallecimiento, el seguro se haga cargo de todos los gastos del traslado a tu país de origen.

Es una cláusula en la que a nadie le gusta pensar, pero es un requisito indispensable. Demuestra que tu familia no tendría que enfrentarse a una carga económica gigantesca en un momento ya de por sí muy duro. Revisa que esta cobertura aparezca explícitamente en las condiciones de tu póliza.

En resumen, cuando busques tu seguro medico para extranjeros en españa, no te fijes solo en el precio. Coge esta lista y comprueba punto por punto: sin copagos, sin carencias y con repatriación. Son los tres "sí" que necesitas de tu aseguradora para presentar tu solicitud de visado con total confianza.

No hay un seguro médico para extranjeros en España que funcione igual para todo el mundo. Tus necesidades son únicas y dependen por completo de por qué vienes, tu edad y si vienes solo o acompañado. Dar con la póliza correcta es como encontrar un traje a medida: tiene que adaptarse a ti como un guante, y no al revés.

Un estudiante internacional busca, ante todo, cumplir con los requisitos del visado al mejor precio posible. En cambio, una familia con niños pequeños va a priorizar el acceso rápido a pediatría y urgencias sin copagos que le disparen el presupuesto mensual. Por su parte, un nómada digital, que vive en constante movimiento, valorará enormemente poder hacer una consulta médica por vídeo desde cualquier lugar.

La clave está en identificar cuál es tu perfil y alinear las coberturas con lo que de verdad te importa. Una póliza muy barata puede ser perfecta para un joven sano que solo la necesita para el papeleo, pero se quedará corta para alguien que busca un servicio más completo.

Si vienes a estudiar, tu meta principal es conseguir el visado sin dramas. Necesitas una póliza que cumpla al 100% con lo que pide Extranjería —sin copagos, sin carencias y con repatriación incluida—, pero sin que te cueste un ojo de la cara.

Aquí, lo inteligente es centrarse en aseguradoras que tienen planes básicos pensados específicamente para estudiantes. Estas pólizas suelen quitar los extras que no vas a usar para concentrarse en lo esencial y, así, ofrecer un precio mucho más ajustado.

Cuando te mudas con tu familia, la tranquilidad no tiene precio. El enfoque cambia por completo. Ya no buscas solo cumplir un trámite, sino garantizar que los tuyos estén cubiertos pase lo que pase. Las prioridades pasan a ser el acceso inmediato a especialistas, una red de pediatría de confianza y la comodidad si alguien tiene que ser ingresado.

Una póliza sin copagos es fundamental. No solo por el requisito legal, sino para poder usar los servicios médicos sin llevarte un susto en la factura cada vez que un niño necesita ir al médico. Además, detalles como poder tener una habitación individual con cama para un acompañante en caso de hospitalización marcan una diferencia enorme.

Para una familia, el seguro médico no es un gasto, es una inversión en seguridad y calidad de vida. Poder elegir médico y tener acceso a urgencias pediátricas 24/7 justifica pagar un poco más.

En el mercado español, los grandes jugadores son Sanitas, Adeslas, DKV, Asisa y Mapfre. Los precios pueden partir de unos 40 € mensuales para los más jóvenes y superar los 100 € para mayores de 55 años. Compañías como Mapfre son una opción muy sólida para familias, ofreciendo a menudo coberturas internacionales por unos 52 € al mes, algo ideal si viajas con frecuencia.

Si eres un profesional que se traslada o un nómada digital, tu estilo de vida exige agilidad. Valoras poder gestionar tu salud igual que gestionas tu trabajo: de forma remota y eficiente. La telemedicina, las videoconsultas y las autorizaciones online no son un lujo, son una necesidad básica.

Busca aseguradoras que hayan apostado fuerte por lo digital. DKV, por ejemplo, destaca en este campo, permitiéndote tener un médico en el bolsillo a través de su app. Esto te ahorra un tiempo valiosísimo en desplazamientos y se adapta perfectamente a un ritmo de vida dinámico. Si, además, te apoyas en una correduría, el proceso se simplifica todavía más. Si no tienes claro su papel, te recomendamos leer nuestro artículo que explica qué es una correduría de seguros y cómo puede ayudarte.

Este sencillo árbol de decisión te ayuda a visualizar los tres requisitos innegociables que debe cumplir tu póliza para que Extranjería la acepte.

Como ves, que no haya copagos ni carencias, y que la repatriación esté incluida, son los pilares que garantizan que tu visado o permiso de residencia sea aprobado sin problemas.

Contratar un seguro médico para extranjeros en España puede sonar a papeleo interminable, pero te aseguro que es más sencillo de lo que parece. La clave está en saber a quién acudir. Si te dejas guiar por especialistas que conocen al dedillo los requisitos de Extranjería, el proceso se vuelve sorprendentemente ágil.

Todo empieza pidiendo un presupuesto personalizado. Lo normal es que una correduría especializada te pida rellenar un breve cuestionario de salud. No te asustes, no es un interrogatorio médico; su única función es confirmar que no tienes dolencias previas graves que puedan complicar la póliza.

A partir de ahí, el asesoramiento es fundamental. Un buen experto no te venderá cualquier cosa, sino que te ayudará a encontrar la póliza que de verdad necesitas, garantizándote al 100% que cumple con cada una de las exigencias de la ley.

Una vez te decides por una póliza y haces el pago, la aseguradora te enviará el documento que te abrirá las puertas: el certificado para extranjería. Este papel es la prueba oficial que demuestra que tu seguro no tiene copagos, ni periodos de carencia, y que incluye la repatriación.

Las corredurías que se dedican a esto saben que el tiempo es oro, así que suelen tener el certificado en tu email en menos de 24-48 horas. Este es el documento que presentarás en el consulado o en la oficina de Extranjería, y tenerlo rápido es crucial para no perder tu cita y que tu expediente avance sin problemas.

Aquí la edad es el factor que más influye en el precio. Un consejo de experto: huye de las ofertas que parecen un chollo. Si un seguro es demasiado barato, casi seguro que esconde copagos o carencias que harán que te rechacen el visado.

Además, ten en cuenta que los precios están al alza. Según el informe 'Global Medical Trend Rates Report' de Aon, se espera una subida media del 8% en los seguros de salud en España. Por eso es tan importante elegir una compañía que te ofrezca un precio cerrado y sin sorpresas.

Para que te hagas una idea, una póliza de ASISA puede empezar en unos 45 €/mes para estudiantes. DKV, con su potente telemedicina, ronda los 55 €/mes. Y Mapfre ofrece opciones muy completas para familias desde 52 €/mes. Si quieres profundizar, puedes consultar más detalles sobre estos costes y así planificar mejor tu presupuesto.

Para que lo veas más claro, aquí tienes una tabla con precios orientativos. Te ayudará a hacerte una idea rápida de cuánto podría costarte tu seguro según tu perfil.

| Perfil del asegurado | Rango de edad | Precio mensual estimado | Coberturas clave |

|---|---|---|---|

| Estudiante | 18-25 años | 45€ – 60€ | Urgencias, hospitalización, repatriación |

| Profesional joven | 26-40 años | 55€ – 75€ | Todo lo anterior + especialidades, telemedicina |

| Familia (2 adultos + 1 niño) | 35-45 años (adultos) | 150€ – 200€ | Cobertura completa, pediatría, ginecología |

| Jubilado (no lucrativa) | 65-75 años | 120€ – 180€ | Amplia red médica, sin copagos, repatriación |

Recuerda que estos son precios aproximados. El coste final siempre dependerá de la aseguradora y de tu cuestionario de salud, pero te sirven como una buena referencia para empezar.

Un consejo de oro: Si quieres asegurar tu visado y, de paso, ahorrarte dolores de cabeza, paga la póliza completa por un año. Esto no solo demuestra solvencia ante las autoridades, sino que te blinda contra posibles subidas de precio durante la vigencia del seguro.

Piénsalo así: el pago anual es una garantía total. Fijas el precio desde el primer día y eliminas cualquier duda que pueda tener el funcionario sobre si mantendrás tu cobertura, lo que sin duda refuerza tu solicitud de residencia.

Moverse por el mundo de los seguros puede ser un auténtico laberinto. Un pequeño despiste no solo te puede costar dinero, sino que puede terminar con la denegación de tu visado. Conocer de antemano los tropiezos más habituales te dará la confianza para hacer las preguntas correctas y tomar una decisión informada.

Piensa que el camino hacia tu residencia en España está lleno de pequeños detalles, y la elección de tu seguro médico para extranjeros en España es, sin duda, uno de los más importantes.

Este es el error número uno, el más frecuente con diferencia. Es muy fácil pensar que un seguro de viaje es suficiente, pero son dos productos que no tienen nada que ver. El seguro de viaje está pensado para cubrir emergencias puntuales durante una escapada corta. Lo que Extranjería te pide es una póliza de salud completa, con una cobertura médica integral, muy parecida a la que ofrece el sistema público español.

Te pongo un ejemplo real: el caso de Ana. Era una estudiante que presentó un seguro de viaje que cubría hasta 30.000 €. Su visado fue denegado. ¿La razón? Las autoridades consideraron que ese límite no garantizaba una cobertura total y sin restricciones para todo un año académico.

A veces, una póliza parece una ganga, pero esconde costes que la invalidan para tus trámites. Un seguro que anuncie "copagos bajos" puede sonar bien, pero para las autoridades españolas, cualquier copago es una línea roja. La póliza debe estar completamente pagada por adelantado, sin que tengas que abonar nada más cada vez que la uses.

Lo mismo pasa con las carencias, esos periodos de espera hasta que puedes usar ciertos servicios. Si tu seguro tiene una carencia de tres meses para una hospitalización, significa que no te cubrirá desde el primer día. Y eso, para Extranjería, es motivo de rechazo. Asegúrate de que en el certificado ponga, textualmente, "sin copagos" y "sin carencias".

La letra pequeña es crucial. He visto visados rechazados por un detalle tan tonto como un copago de 5 € o una carencia de una semana. La única póliza que te servirá es la que te ofrezca cobertura total y activa desde el momento en que la contratas.

Aquí es muy fácil equivocarse. Puede que tu seguro cubra la asistencia sanitaria en cualquier parte, pero si la cláusula de repatriación de restos no aparece clara y específicamente en el contrato, no te va a servir.

Conocí el caso de Carlos, que solicitó su residencia no lucrativa con un seguro que parecía perfecto. Sin embargo, en el consulado se dieron cuenta de que la repatriación no estaba incluida. Tuvo que contratar una nueva póliza a toda prisa, con el riesgo de perder su cita y retrasar todos sus planes de mudanza a España.

Para que no te pase esto, aquí tienes una pequeña lista de comprobación antes de firmar nada:

Contar con un asesor experto te ayuda a evitar todas estas trampas. Un buen profesional se encargará de revisar cada punto por ti, garantizando que tu inversión no solo proteja tu salud, sino que también te asegure el éxito en tus trámites.

Al buscar un seguro médico para extranjeros en España, es totalmente normal que te asalten un montón de preguntas. No te preocupes, es algo por lo que pasan todos. Vamos a resolver aquí las dudas más habituales de forma clara y directa, para que tengas toda la información que necesitas a mano.

La respuesta corta es no. Y es mejor saberlo desde el principio para evitarte problemas. Las autoridades españolas son muy claras con esto: necesitas una póliza de una aseguradora autorizada para operar en España. Además, no vale cualquier póliza; debe cumplir unos requisitos muy específicos que los seguros de viaje o las pólizas internacionales casi nunca cubren.

Para ir sobre seguro y evitar un rechazo en tu solicitud, lo más inteligente y práctico es contratar una póliza aquí, en España, que esté pensada justo para personas como tú.

Un apunte clave: No confundas un seguro de viaje con un seguro de salud para residencia. El primero te saca de un apuro puntual en unas vacaciones. El segundo debe darte una cobertura completa y continua, muy similar a la que ofrece la sanidad pública española.

Piensa en este certificado como tu pasaporte para la cita en el consulado. Es el documento oficial que emite la aseguradora para confirmar, negro sobre blanco, que tu póliza cumple con todas las exigencias de la ley para tu visado o Tarjeta de Identidad de Extranjero (TIE). En él se dice claramente que tu seguro es sin copagos, sin carencias y que incluye la repatriación.

Si contratas con un especialista, este trámite es rapidísimo. Lo normal es que, una vez hecho el pago, tengas el certificado en tu correo electrónico en unas 24 o 48 horas, listo para imprimir y llevar a tu cita.

Es una duda muy lógica. Si tienes un contrato de trabajo, te darán de alta en la Seguridad Social y tendrás acceso a la sanidad pública. Sin embargo, muchos expatriados eligen complementar esto con un seguro privado. ¿Por qué? Principalmente por la rapidez para ver a un especialista, saltarse las listas de espera y tener la libertad de elegir médico y hospital.

Además, hay un detalle importante: algunos consulados te pedirán que tengas un seguro privado que te cubra desde el día que llegas hasta que tu alta en la Seguridad Social se hace efectiva. Ese proceso administrativo puede llevar varias semanas, y no puedes estar sin cobertura.

¡No! Y esta es una garantía crucial que debes conocer. Las aseguradoras que se especializan en expatriados conocen perfectamente este riesgo e incluyen una cláusula específica para ello. Si lamentablemente te deniegan el visado, solo tienes que presentar el documento oficial que lo demuestra, y la compañía cancelará la póliza y te devolverá el 100% de lo que pagaste.

Esto da una tranquilidad enorme, sobre todo porque para cumplir con los requisitos, el seguro suele pagarse por adelantado para todo el año.

En Insurance Health Expats te damos un asesoramiento honesto y sin rodeos para que encuentres la póliza que de verdad te va a servir, garantizando que cumple al 100% con lo que pide Extranjería. Ponte en contacto con nosotros y empieza tu aventura en España con la seguridad de estar bien cubierto.