Cuando te preguntas qué cubre el seguro dental de Adeslas, lo primero que debes tener claro es que no funciona como un "todo incluido". Más bien, piensa en él como un club privado para tu salud bucal: pagas una cuota mensual y, a cambio, obtienes un montón de servicios gratis y descuentos muy potentes en los tratamientos más caros.

No te va a pagar el 100 % de todo, pero sí que puede reducir tus facturas dentales a la mitad o incluso más.

Si vienes de fuera y te estás adaptando al sistema español, es crucial que entiendas cómo funciona esto para no llevarte sorpresas. No es un seguro que lo cubra todo sin más, sino un modelo que te da acceso a una red de dentistas de calidad a precios mucho más bajos.

La mejor analogía es la de un gimnasio. Con tu cuota mensual, tienes acceso libre a las máquinas y las clases grupales (los servicios básicos). Pero si quieres un entrenador personal para un plan específico (un tratamiento complejo), pagas un extra, aunque siempre será un precio mucho más reducido que el de alguien que no es socio. Así es como funciona el seguro dental de Adeslas.

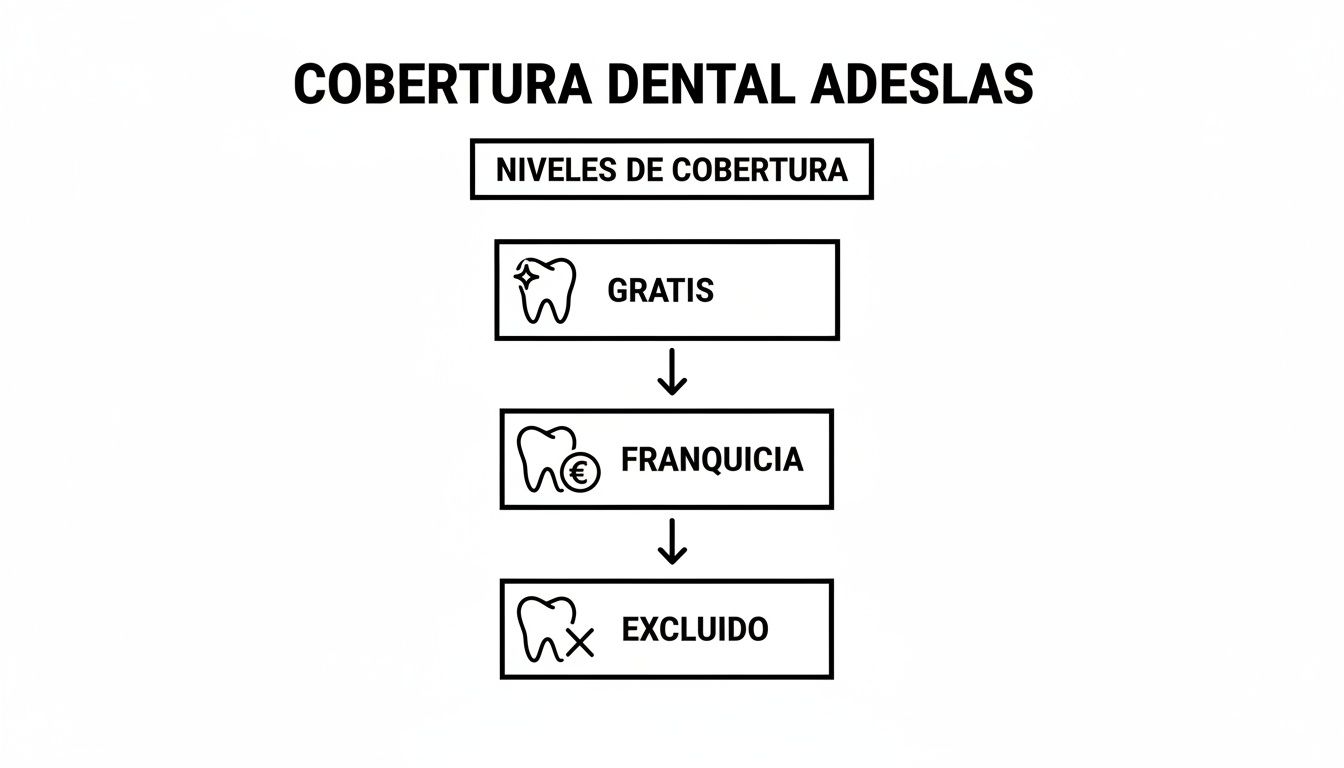

En la práctica, tu póliza organiza todos los tratamientos dentales en tres grandes grupos. Saber a qué grupo pertenece cada cosa es la clave para usar bien tu seguro.

Este esquema te ayuda a visualizarlo de forma muy clara.

Como ves, la idea es incentivar que te cuides (con los servicios gratuitos) y, a la vez, hacer que los grandes desembolsos sean mucho más asumibles gracias a las franquicias.

Para tenerlo todo más claro, esta tabla resume qué puedes esperar de tu póliza dental de Adeslas. Es una guía rápida para saber si un tratamiento será gratuito, tendrá un coste reducido o si tendrás que pagarlo por tu cuenta.

| Tipo de servicio | Incluido sin coste adicional | Con franquicia (coste reducido) | Normalmente excluido |

|---|---|---|---|

| Prevención y diagnóstico | Revisiones, limpiezas, radiografías simples, consultas de urgencia. | – | – |

| Odontología conservadora | – | Empastes (obturaciones), reconstrucciones. | – |

| Cirugía y extracciones | Extracciones simples. | Extracciones complejas (muelas del juicio), cirugía periodontal. | – |

| Endodoncia | – | Tratamiento de conductos (matar el nervio). | – |

| Prótesis e implantes | – | Coronas, puentes, dentaduras, implantes. | – |

| Ortodoncia | Estudio de ortodoncia. | Brackets, ortodoncia invisible, retenedores. | – |

| Estética dental | – | Blanqueamiento dental (en algunas pólizas). | Carillas estéticas, tratamientos sin fin médico. |

Esta tabla es una referencia general. Recuerda siempre consultar el listado de franquicias específico de tu póliza, ya que ahí verás el precio exacto que pagarás por cada tratamiento.

Para un expatriado, la clave es no ver la póliza como un gasto, sino como una herramienta de ahorro y planificación. Te permite acceder a la odontología de alta calidad que hay en España sin el susto de los precios privados.

Entender esta diferencia es fundamental. Te evita la decepción de pensar que un implante de 1.500 € te saldrá gratis. En su lugar, te permite planificar sabiendo que, gracias a tu seguro, es posible que solo pagues una franquicia de, por ejemplo, 700 €. Este conocimiento te da el control sobre tu salud y tu presupuesto desde que pones un pie en España.

Para sacarle todo el partido al seguro dental de Adeslas, es fundamental entender no solo qué cubre, sino cómo lo cubre en el día a día. Vamos a ver cómo funciona esto con los tratamientos más frecuentes, que al final es lo que más nos importa, sobre todo si acabas de llegar a España y te estás haciendo al sistema.

Ponte en situación: te empieza a doler una muela. Con tu póliza de Adeslas Dental, el primer paso, que es la visita y la revisión, no te cuesta nada. Si para ver qué pasa el dentista necesita una radiografía, esa prueba también suele estar incluida sin coste.

La idea detrás de esto es sencilla: que el dinero no sea un impedimento para la prevención y el diagnóstico. Así, te animas a ir al dentista a la mínima señal, evitando que un problema pequeño se convierta en algo mucho más gordo y caro.

Bien, el dentista confirma que tienes una caries. El siguiente paso es un empaste. Aquí es donde entra en juego el concepto de franquicia. No, el empaste no es gratis, pero la buena noticia es que no vas a pagar el precio completo que te cobrarían en una clínica privada.

Lo que haces es pagar una cantidad fija, mucho más baja, que viene detallada en el listado de actos franquiciados de tu póliza. Por poner un ejemplo, si un empaste cuesta de media unos 80 €, con el seguro podrías pagar una franquicia de solo 45 €.

Este sistema se aplica a casi todos los tratamientos de odontología conservadora. El objetivo es claro: ayudarte a conservar tus dientes sin que tu cartera sufra en el intento. El ahorro se nota en cada visita.

¿Y si la caries es más profunda y ha llegado al nervio? Entonces toca hacer una endodoncia. Este tratamiento es bastante más complejo y, por lo tanto, su precio en una clínica privada se dispara. Con el seguro, la mecánica es la misma que con los empastes.

La endodoncia está cubierta a través de una franquicia. Aunque el coste de esa franquicia es mayor que la de un empaste, el ahorro en comparación con el precio de mercado sigue siendo enorme.

Una endodoncia que por lo privado puede rondar los 250 €, con la franquicia de Adeslas podría quedarse en unos 140 €. Hablamos de un ahorro de más del 40 %, que convierte un tratamiento clave para salvar una pieza dental en algo mucho más asumible.

Aquí es donde un seguro dental realmente demuestra su valor. Transforma un gasto imprevisto y elevado en un coste controlado, algo que da mucha tranquilidad, especialmente cuando estás organizando tus finanzas en un nuevo país.

La salud de las encías es tan importante como la de los dientes. Problemas como la gingivitis o la periodontitis (lo que antes se llamaba "piorrea") necesitan tratamientos específicos, y Adeslas Dental también los tiene en cuenta.

Los servicios de periodoncia también funcionan con el sistema de franquicias, ofreciendo precios reducidos para los asegurados. Entre los tratamientos cubiertos encontrarás:

Aunque la limpieza bucal anual suele estar incluida sin coste, los tratamientos más específicos para las encías, como los curetajes, llevarán una franquicia. Esto te permite cuidar de tu salud periodontal de forma completa por mucho menos de lo que te costaría sin seguro.

A veces, no queda más remedio que extraer un diente que no se puede salvar. Adeslas también te cubre en esta situación, pero distingue entre extracciones simples y complejas.

Las extracciones simples, que son las de dientes que se pueden sacar sin dificultad, suelen estar incluidas al 100 % en la póliza, es decir, no pagas nada. Sin embargo, las extracciones complejas (como las muelas del juicio que no han salido bien o restos de raíces) necesitan una pequeña cirugía, por lo que se cubren mediante una franquicia.

Una vez más, el seguro te protege de los costes más altos y te da la seguridad de que no te llevarás sorpresas con la factura. Entender cómo funciona este sistema es clave para planificar tus gastos y aprovechar tu póliza al máximo en España.

Aquí es donde entramos en el terreno que más preocupa a todo el mundo: los tratamientos caros. Hablamos de ortodoncias, implantes, fundas… Esas intervenciones que pueden descuadrar cualquier presupuesto, y más aún cuando te estás instalando en un nuevo país como España. Por eso, es fundamental entender cómo funciona exactamente la cobertura de Adeslas en estos casos para saber a qué atenerte.

Vamos a ser directos: el seguro no te va a "regalar" la ortodoncia ni los implantes. Si esperas eso, te llevarás una decepción. El verdadero valor de la póliza es otro: te da acceso a una red de clínicas con precios pactados —lo que llamamos franquicias— que son muchísimo más bajos que los del mercado. Piensa en ello como una tarjeta de socio VIP para tu boca, que convierte tratamientos casi prohibitivos en algo totalmente asumible.

Corregir la alineación de los dientes es una inversión a largo plazo, y con Adeslas, se vuelve mucho más realista. El proceso suele ser así:

El ahorro es más que evidente. Un tratamiento de ortodoncia que en una clínica privada puede rondar los 3.500 €, con la franquicia de Adeslas podría quedarse en unos 2.000 € en total. Estamos hablando de un descuento superior al 40 %, una diferencia que para muchas personas y familias es lo que les permite dar el paso.

Perder un diente es un fastidio, pero el precio de un implante a menudo asusta más. Aquí es donde el seguro dental de Adeslas cambia las reglas del juego por completo.

Imagina un escenario real: un implante dental completo (tornillo, pilar y corona) te cuesta unos 1.500 € en una clínica privada. Con tu póliza de Adeslas, el coste se desglosa y se le aplica una franquicia a cada fase:

De repente, el coste total con Adeslas baja a unos 700 €. Has ahorrado más de 800 € en un solo implante. Si necesitas varios, la diferencia es abismal. Además, pruebas clave como el TAC dental 3D, imprescindible para planificar bien la cirugía, también tienen un precio franquiciado muy ventajoso.

El verdadero truco del seguro dental no es que los tratamientos sean gratis, sino que los convierte en asequibles. Una cuota mensual de 10-15 € te abre la puerta a ahorros de cientos, o incluso miles de euros. Para cualquier expatriado que quiera cuidar su boca sin desequilibrar sus finanzas, es una de las decisiones más inteligentes que puede tomar.

Este mismo sistema de franquicias se aplica a otras prótesis, ya sean fijas o de quita y pon:

Para los que quieran profundizar más en este tema, hemos preparado una guía muy completa donde explicamos con detalle qué tratamientos dentales suelen estar cubiertos por los seguros en España, algo que te vendrá genial para comparar.

Para que puedas visualizar el impacto económico real de las franquicias, hemos creado esta tabla comparativa. Ten en cuenta que los precios son estimados y pueden cambiar según la ciudad o la clínica, pero te darán una idea muy clara del ahorro que puedes conseguir.

| Tratamiento complejo | Coste promedio sin seguro | Coste estimado con franquicia Adeslas | Ahorro potencial |

|---|---|---|---|

| Implante dental completo | 1.500 € | 700 € | 800 € |

| Ortodoncia (brackets metálicos) | 3.500 € | 2.000 € | 1.500 € |

| Corona de porcelana | 450 € | 220 € | 230 € |

| Endodoncia multirradicular | 280 € | 160 € | 120 € |

Como ves, la clave está en cambiar el chip. No se trata de un seguro que "paga por todo", sino de un sistema de ahorro que te permite planificar y afrontar esos tratamientos costosos que, de otra forma, probablemente seguirías posponiendo. Es una forma de garantizar tu salud bucodental sin que tu cartera se resienta.

Un dolor de muelas que no te deja dormir, un diente que se rompe de un golpe… Son situaciones que ya asustan de por sí, pero que se complican si te pillan recién llegado a España. Saber qué hacer exactamente en ese momento es la diferencia entre un mal rato y un problema mayúsculo para tu bolsillo.

Lo primero que debes saber es que con tu seguro de Adeslas Dental, la consulta de urgencia no tiene coste. Esto es clave. Significa que puedes ir a una clínica de su red para que un dentista te valore de inmediato sin tener que pagar nada por esa visita. El objetivo es claro: diagnosticar el problema y aliviar el dolor cuanto antes.

Ahora bien, no toda molestia es una urgencia. El seguro define como urgencia aquellas situaciones que de verdad no pueden esperar, ya sea por un dolor insoportable o por un riesgo para tu salud.

En la práctica, esto suele incluir:

Piénsalo así: la visita de urgencia para que te vean está cubierta para que el dinero no sea un impedimento a la hora de recibir un diagnóstico rápido.

Si te encuentras con una de estas emergencias, respira hondo. El proceso es muy sencillo si sabes cómo actuar.

Aquí es donde muchos se confunden: la atención inicial para calmar el dolor es gratuita, pero el tratamiento definitivo no. Por ejemplo, si tienes un flemón, el dentista te dará medicación para la infección y el dolor. Esa visita es la urgencia cubierta. Pero el tratamiento para solucionar la causa (una endodoncia, por ejemplo) se te cobrará según las tarifas franquiciadas de tu póliza.

La urgencia cubre el diagnóstico y el "apagar el fuego" inicial. Si necesitas tener los contactos siempre a mano, puedes consultar el número de teléfono de Adeslas en nuestra guía.

Cuando contratas un seguro, sea del tipo que sea, siempre hay una parte que parece escrita en otro idioma: la famosa "letra pequeña". Pero no te preocupes, porque entenderla es más fácil de lo que parece y es la clave para que no te lleves sorpresas. Vamos a desgranar esos conceptos para que uses tu seguro dental de Adeslas como un auténtico experto, sobre todo si acabas de llegar a España y te estás haciendo al sistema.

El primer término que debes tener claro es el de los periodos de carencia. Piénsalo como una especie de "periodo de calentamiento". Es la forma que tienen las aseguradoras de protegerse ante alguien que contrata la póliza justo cuando ya necesita un tratamiento caro y urgente.

Desde el primer día, tienes acceso a un montón de servicios básicos y preventivos, como revisiones, limpiezas o diagnósticos. Sin embargo, para los tratamientos más complejos y costosos, como los implantes o las prótesis, tendrás que esperar unos meses. Es un sistema de confianza mutua.

Aquí es donde mucha gente se lía, pero entender la diferencia entre "franquicia" y "copago" es fundamental para saber exactamente qué cubre el seguro dental Adeslas y cómo funciona tu bolsillo.

En Adeslas Dental no hay copagos. Su modelo se basa únicamente en franquicias. Esto es una gran ventaja, porque sabes de antemano el precio final que vas a pagar por los tratamientos más importantes. Cero sorpresas en la factura.

Gracias a esto, puedes planificar tus finanzas perfectamente. Solo tienes que consultar tu póliza, ver la franquicia del tratamiento que necesitas y sabrás el coste exacto.

Ningún seguro del mundo lo cubre absolutamente todo, y es importante ser realista. Conocer qué cosas se quedan fuera te ahorrará tiempo y te evitará la frustración de pedir cita para algo que, al final, tendrías que pagar por tu cuenta.

Por lo general, lo que no se cubre son tratamientos que no tienen una finalidad estrictamente sanitaria. Estas son las exclusiones más habituales:

Si controlas estos cuatro puntos —carencias, franquicias, copagos y exclusiones—, te convertirás en un usuario avanzado de tu seguro. Es la mejor manera de sacarle todo el partido y evitar cualquier gasto imprevisto.

Vale, ya hemos visto todo lo que un seguro como el de Adeslas puede hacer por tu salud bucodental. Ahora toca la parte práctica: ¿cómo lo contratas? Si acabas de aterrizar en España, la idea de más papeleo puede ser abrumadora, pero respira hondo. El proceso es más simple de lo que te imaginas.

Para poner en marcha tu póliza dental, solo vas a necesitar tener a mano dos cosas: tu Número de Identificación de Extranjero (NIE) y una cuenta bancaria española. Desde esa cuenta se harán los cobros mensuales de la póliza, así que si estás recién llegado, estos son los primeros trámites que deberías tener en tu lista.

Aquí es donde muchos expatriados se atascan. La mayoría de los seguros de salud completos, que son un requisito para casi todos los visados, ya vienen con un «plus» dental básico. Esto suele cubrir lo mínimo: una limpieza anual, revisiones, alguna extracción sencilla y poco más. Entonces, la gran pregunta es: ¿realmente merece la pena pagar por un seguro dental específico?

La respuesta, como casi todo en la vida, depende de ti y de tus dientes:

Piénsalo de este modo: la prima anual de un seguro dental específico ronda los 120-150 €. Ese dinero lo amortizas de sobra con el ahorro que consigues en un solo tratamiento de coste medio, como una funda o una endodoncia. A partir de ese momento, todo lo que te ahorres es dinero que se queda en tu bolsillo.

Seamos sinceros: ser nuevo en un país ya es bastante complicado como para, además, tener que descifrar la letra pequeña de los seguros. Por suerte, no tienes por qué hacerlo a solas. Existen corredurías y asesores especializados en expatriados que te allanan muchísimo el camino.

Apoyarte en un experto tiene ventajas muy claras:

Dar el paso correcto desde el principio te ahorrará dinero y dolores de cabeza. Si todavía no tienes claro por dónde empezar, puedes aprender más sobre el proceso de contratación de un seguro Adeslas en nuestra guía completa, pensada para que los recién llegados lo tengáis fácil. La meta es que elijas con cabeza para cuidar tu sonrisa sin que tu cartera sufra en esta nueva etapa en España.

Claro, aquí tienes la sección reescrita con un tono completamente humano y natural, como si la explicara un experto con experiencia.

Cuando te planteas contratar un seguro dental en un nuevo país, es normal que te asalten un montón de preguntas. Para que te sientas totalmente seguro con tu decisión, vamos a resolver aquí las dudas más comunes que nos llegan, sobre todo de expatriados que se acaban de instalar en España.

Ten en cuenta que esto es una guía para orientarte; los detalles exactos siempre estarán en las condiciones particulares de la póliza que elijas.

Esta es una de las primeras cosas que hay que tener claras: con Adeslas Dental, debes acudir a un profesional que esté dentro de su cuadro médico. No puedes ir a cualquier clínica.

La buena noticia es que su red es enorme y está repartida por toda España, así que es muy probable que tengas varias opciones cerca de casa. La clave es coger el hábito de comprobarlo siempre en su web o en la app antes de pedir cita. Si eliges un dentista que no está en su red, te tocará pagar el 100 % del tratamiento de tu bolsillo, como si no tuvieras seguro.

En este punto, Adeslas es bastante flexible. A diferencia de lo que ocurre con muchos seguros de salud, aquí no suele haber un límite de edad para darse de alta. Esto es un verdadero alivio y lo convierte en una opción fantástica para todo el mundo, desde los más jóvenes hasta personas jubiladas que quieren cuidar su boca sin dejarse el presupuesto en ello. Aunque conviene echar un último vistazo a la póliza, la edad no es, por lo general, un obstáculo.

Esta flexibilidad es una gran ventaja para familias que buscan una póliza que cubra tanto a los niños como a los abuelos, o para expatriados que se retiran en España y quieren una protección dental asequible.

Aquí es donde suele haber más confusión. Piénsalo así: un seguro de salud completo para expatriados suele traer un "pack básico" de servicios dentales, como la limpieza anual, alguna extracción simple y las revisiones. Es un buen punto de partida para el mantenimiento del día a día.

Un seguro dental como el de Adeslas, en cambio, es un producto especializado, pensado únicamente para tu boca. Con él, tienes muchos más tratamientos gratuitos y, lo que es más importante, accedes a descuentos muy potentes (franquicias) en los procedimientos más caros, como implantes, ortodoncias o prótesis. Si solo buscas cubrir lo esencial, puede que con tu seguro médico sea suficiente. Pero si intuyes que vas a necesitar algo más complejo, el seguro dental te puede ahorrar miles de euros.

No, para nada. Para cualquier trámite de visado o residencia, lo que las autoridades españolas te van a pedir es un seguro de salud completo, sin copagos y con hospitalización. El seguro dental es siempre un extra opcional, no un requisito de extranjería.

Ahora bien, la mayoría de los expatriados terminan contratándolo poco después de llegar. La razón es sencilla: la sanidad pública española apenas cubre la salud dental (básicamente, se limita a extracciones). Por eso, un seguro dental se convierte en una inversión muy inteligente para cuidar tu sonrisa y tu bolsillo a largo plazo.

Contratar los seguros adecuados es un paso fundamental en tu aventura como expatriado. En Insurance Health Expats, te lo ponemos fácil, ofreciéndote un asesoramiento claro y en tu idioma para que encuentres la cobertura de salud que mejor se adapta a ti. Visita nuestra web y obtén una solución rápida y sin complicaciones.