Si te estás mudando a España, uno de los términos que vas a escuchar una y otra vez al contratar un seguro médico es "copago". Pero, ¿qué significa realmente? Piénsalo así: es una pequeña cantidad fija que pagas cada vez que vas al médico o te haces una prueba. Es como si tuvieras una suscripción a un servicio de streaming (la prima mensual de tu seguro), pero pagaras un extra simbólico por cada película que ves.

Para cualquier expatriado, entender bien este concepto es fundamental. Te ayuda a controlar tus gastos, a elegir la póliza que de verdad te conviene y, sobre todo, a evitar facturas inesperadas.

Un seguro con copago es, en esencia, un sistema de costes compartidos. Tú pagas una prima mensual más económica y, a cambio, asumes una pequeña parte del coste cada vez que utilizas un servicio. Esta "tarifa por uso" se paga directamente en la clínica o el hospital en el momento de la consulta.

Este modelo está muy extendido en España. De hecho, casi el 26% de la población, lo que se traduce en unos 12,6 millones de personas, cuenta con un seguro de salud privado. Dentro de este enorme mercado, las pólizas con copago son una opción muy común para quienes quieren ajustar su presupuesto mensual y no esperan necesitar atención médica con frecuencia.

La idea es simple: cuanto más baja sea tu cuota mensual, más alto será el importe que pagarás en cada visita. A primera vista, puede sonar tentador pagar menos cada mes, pero es crucial echar cuentas y pensar a largo plazo.

Imagina este escenario: una póliza con copago te cuesta 30 € al mes, mientras que una sin copagos sube a 50 €. Aunque te estás ahorrando 20 € mensuales en la prima, cada vez que vayas al médico especialista podrías pagar entre 15 € y 60 € adicionales. Si en un año necesitas varias consultas o alguna prueba, ese supuesto ahorro inicial se esfuma rápidamente.

El copago convierte tu presupuesto sanitario en algo variable. La prima es fija, sí, pero tu gasto total anual se vuelve impredecible y depende directamente de tu estado de salud.

Este sistema crea un vínculo directo entre la frecuencia de uso y lo que pagas a final de año. Las aseguradoras lo plantean como una forma de promover un uso más consciente y responsable de los servicios médicos, evitando visitas que quizás no son estrictamente necesarias.

Sin embargo, para un expatriado, la tranquilidad y la previsibilidad financiera lo son todo. Un plan sin copagos, aunque la prima sea un poco más alta, te da la seguridad de un coste fijo y cerrado. No importa si necesitas ir al médico una vez o veinte. Es un concepto similar al de la sanidad pública, donde no pagas por visita, pero con la diferencia clave de que el seguro privado completo es, a menudo, un requisito indispensable para obtener tu visado o residencia, algo muy distinto a la cobertura que ofrece la Tarjeta Sanitaria Europea.

Claro, aquí tienes la sección reescrita con un tono más humano y natural, como si la explicara un experto en seguros para expatriados.

No todos los copagos son iguales, y aquí es donde la cosa se pone interesante. Dependiendo de la póliza que contrates, la forma en la que compartes los gastos con tu aseguradora puede cambiar radicalmente. Entender bien estas diferencias es crucial para que no te lleves sorpresas en la factura y para elegir el seguro que de verdad te conviene.

Si eres expatriado, tener esto claro es doblemente importante, porque te permite planificar tus gastos médicos en un país nuevo sin agobios. Vamos a desglosar los tipos de copago más habituales con ejemplos sencillos para que veas cómo funciona cada uno en la vida real.

Este es el modelo más simple y transparente. Con un copago fijo, pagas una cantidad de dinero fija por cada servicio médico que utilizas, da igual lo que le cueste realmente a la aseguradora. Así, siempre sabes de antemano cuánto te va a costar ir al médico.

Es un sistema muy fácil de entender, y por eso es tan popular. Tu contrato de seguro lo dejará todo por escrito, especificando el importe para cada cosa.

Este es un poco diferente. Con el copago porcentual, en lugar de una cantidad fija, pagas un porcentaje del coste total del servicio que has recibido. Aunque es menos frecuente en España, conviene conocerlo.

Con este sistema, lo que pagas es variable. Imagina que tu póliza tiene un copago del 20%. Si te haces una prueba que cuesta 300 €, a ti te tocaría pagar 60 €. El riesgo aquí es que, para tratamientos muy caros, tu parte del pago también se dispara.

Piensa en esto como un salvavidas financiero. El copago con límite anual funciona de una manera muy inteligente: vas pagando los copagos normales por cada consulta o prueba, pero solo hasta que alcanzas un tope máximo que fija tu póliza para ese año.

Una vez que llegas a ese límite, ¡se acabaron los copagos! A partir de ese momento y hasta que renueves la póliza, la aseguradora se hace cargo del 100% de los gastos de todo lo que necesites.

Vamos con un ejemplo práctico: Imagina que tu seguro tiene un límite de copago de 500 € al año. A lo largo de los meses, vas sumando pequeños pagos por varias visitas médicas. En el momento en que la suma de todos esos copagos llega a los 500 €, cualquier otra consulta, prueba o tratamiento que necesites hasta que acabe el año de tu póliza te saldrá gratis.

Este modelo híbrido es una solución bastante equilibrada. Te permite tener una prima mensual más baja, como en todos los seguros con copago, pero te protege de gastos descontrolados si tienes un mal año y necesitas usar el seguro con mucha frecuencia.

Cuando empiezas a mirar seguros médicos en España, es fácil sentirse un poco perdido entre tanto término técnico. Palabras como copago, franquicia y coaseguro suenan parecidas, pero créeme, la diferencia entre ellas es crucial para saber cuánto vas a pagar de verdad por ir al médico.

Vamos a desglosarlos de una vez por todas. Si entiendes bien estos conceptos, podrás leer cualquier póliza con seguridad, sin miedo a sorpresas en la factura y con total control sobre tus gastos. Piensa que son como las reglas del juego: si las conoces, juegas mejor.

Para que no te líes, vamos a compararlo con algo que casi todos conocemos: el seguro del coche.

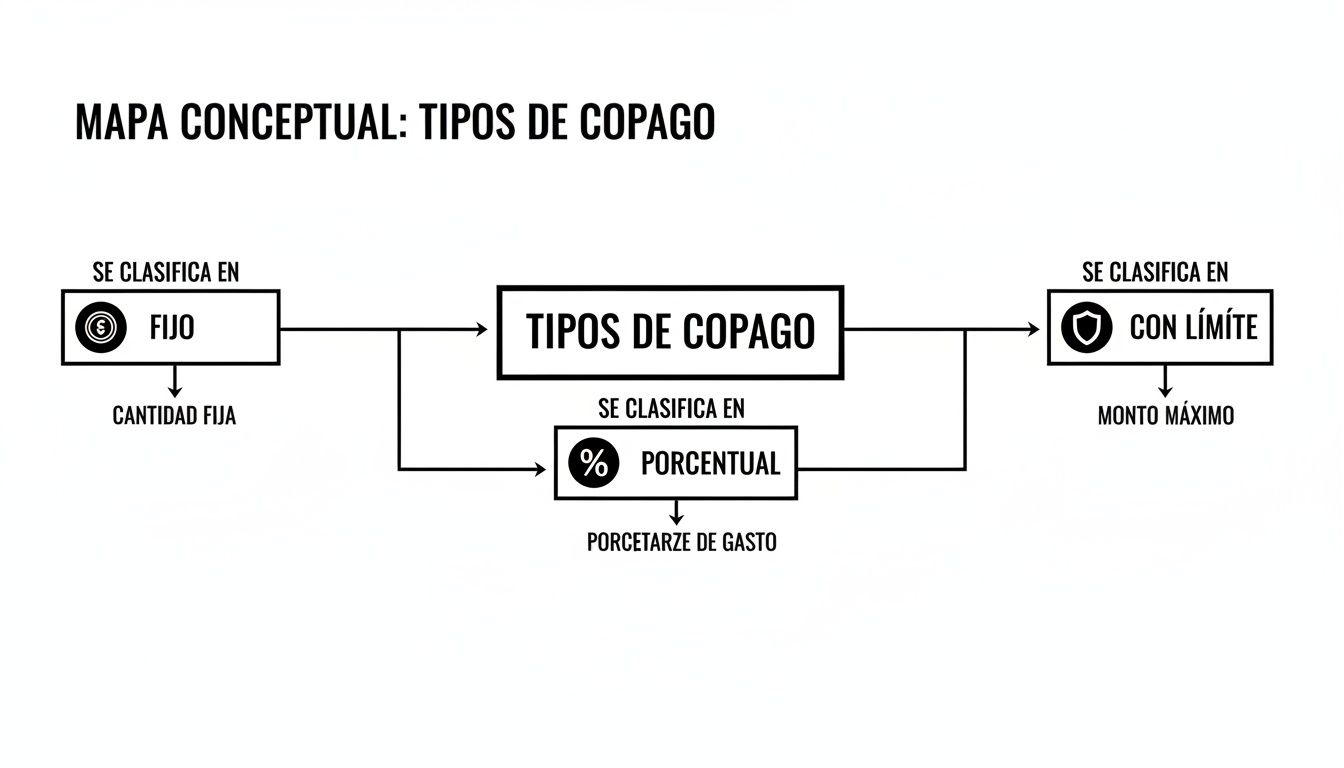

Este mapa mental te ayuda a visualizar cómo funcionan los distintos tipos de copago que te puedes encontrar.

Como ves en la imagen, el copago puede ser un importe fijo, un porcentaje o incluso tener un tope anual. Cada modalidad tiene un impacto muy diferente en lo que pagas a final de año.

En resumen, el copago se aplica a servicios más del día a día y de bajo coste. En cambio, la franquicia y el coaseguro suelen aparecer en escena cuando hablamos de cosas más serias y caras, como una cirugía o una hospitalización.

Para que no te quede ninguna duda, he preparado una tabla con las diferencias clave. Como expatriado, entender cuándo se aplica cada concepto y cómo afecta a tu bolsillo es fundamental para vivir con tranquilidad financiera en tu nuevo hogar.

| Concepto | ¿Qué es? | Ejemplo Práctico | Ideal para… |

|---|---|---|---|

| Copago | Una pequeña cantidad fija que pagas cada vez que usas un servicio médico específico. | Pagas 15 € al ir a una consulta con el dermatólogo. | Personas que gozan de buena salud, van al médico de vez en cuando y prefieren una prima mensual más baja. |

| Franquicia | La cantidad inicial que asumes de tu bolsillo antes de que el seguro empiece a cubrir los gastos. | Tienes una franquicia de 500 €. Si una hospitalización cuesta 3.000 €, tú pagas los primeros 500 € y el seguro el resto. | Quienes buscan las primas más económicas posibles y solo quieren protección frente a gastos médicos muy grandes e inesperados. |

| Coaseguro | Un porcentaje del coste total que compartes con la aseguradora (normalmente, después de haber cubierto la franquicia). | Tienes un coaseguro del 20%. Para una factura de 2.500 € (ya superada la franquicia), a ti te corresponde pagar 500 €. | Pólizas que buscan un equilibrio entre el coste de la prima y compartir la responsabilidad en los gastos médicos más altos. |

Al final, la elección depende de tu situación personal y de cuánta previsibilidad necesites. Si usas los servicios médicos con frecuencia o simplemente no quieres preocuparte por costes adicionales, una póliza sin copagos de Insurance Health Expats es, sin duda, la opción más cómoda y segura.

La principal ventaja que te venden de un seguro con copago es, sin duda, una prima mensual más baja. A simple vista, parece la opción más lógica para ahorrar, ¿verdad? Pero la realidad, sobre todo para una familia expatriada que se está adaptando a un nuevo país, puede ser muy distinta.

El verdadero coste del copago no se refleja en esa cuota mensual tan atractiva. Su impacto real se va acumulando, visita a visita, a lo largo del año, y puede acabar descontrolando tu presupuesto sin que apenas te des cuenta.

Para una familia, y más si hay niños pequeños, las visitas al médico son una constante. Entre las revisiones rutinarias del pediatra, los resfriados inesperados, las caídas en el parque o esa alergia que aparece de la nada, cada consulta suma un nuevo copago. Esos pagos, que al principio parecen insignificantes —10 € por aquí, 15 € por allá—, se van acumulando y pueden convertirse en un gasto considerable a final de mes.

Este modelo introduce una variable que es enemiga de cualquier planificación financiera: la incertidumbre. Mientras que una póliza sin copagos te da la tranquilidad de un coste fijo, con el copago tu gasto final en salud depende de la suerte y de cuántas veces necesites ir al médico.

Pongamos un ejemplo real para verlo más claro. Imagina a los García, una familia expatriada con dos hijos. Han contratado una póliza con copago que les permite ahorrar 25 € al mes en la prima comparada con una sin copagos. A priori, suena genial: son 300 € de ahorro al año.

Ahora, veamos cómo podría ser un año normal para ellos:

Sumando todos estos gastos, los García han pagado un total de 300 € en copagos a lo largo del año. Este importe anula por completo el ahorro que consiguieron con la prima más baja. Y todo esto, en un año relativamente tranquilo, sin ningún problema de salud serio.

En este caso, la familia no solo no ha ahorrado nada, sino que ha tenido que lidiar con la intranquilidad de no saber cuánto iban a gastar en sanidad cada mes. Una póliza sin copagos, aunque la prima inicial fuera un poco más alta, les habría dado una estabilidad y una paz mental que no tienen precio.

Comprender el coste de un seguro médico familiar para expatriados en España es mucho más que fijarse solo en la prima mensual. Por eso, para la mayoría de las familias, elegir una póliza sin copagos es la decisión más inteligente y, a la larga, más rentable. Te aseguras de que tu presupuesto no se desvíe por problemas de salud inesperados.

Cuando te preparas para mudarte a España, hay un detalle clave que muchos expatriados pasan por alto hasta que es demasiado tarde: no vale cualquier seguro médico para conseguir el visado de residencia. Este requisito, de hecho, es uno de los pilares de tu solicitud y puede ser la diferencia entre una aprobación sin problemas y un rechazo inesperado.

Las autoridades consulares españolas son muy estrictas en este punto. Para asegurarse de que no te convertirás en una carga para el sistema público de salud, exigen una póliza con cobertura completa, sin que tengas que hacer pagos adicionales cada vez que la uses.

En pocas palabras, tu seguro tiene que estar totalmente prepagado. Y es aquí donde el concepto de copago entra en juego y se convierte en un factor decisivo.

Si tu póliza tiene copagos, quiere decir que, además de la prima que pagas cada mes o cada año, tienes que soltar un dinero extra cada vez que vas al médico o te hacen una prueba. Para el consulado, esto es una señal de alerta: tu cobertura no es total ni está completamente pagada por adelantado.

Un seguro con copagos no cumple el requisito de "cobertura completa sin costes adicionales", que es justo lo que las oficinas de extranjería revisan con lupa para aprobar tu visado.

Y no, esta exigencia no es un simple capricho burocrático. El objetivo es muy claro: garantizar que, si te pasa algo, tu seguro se hará cargo de todo sin que tú tengas que sacar la cartera en ese momento. Un seguro sin copagos ofrece esa tranquilidad de forma rotunda.

Al elegir una póliza de este tipo, eliminas cualquier duda de un plumazo. Le entregas al consulado un certificado que demuestra que tienes una cobertura total, sin gastos sorpresa, lo que acelera el trámite y te libra de posibles retrasos o denegaciones.

Decantarse por un seguro sin copagos es jugar a ganador por partida doble. Por un lado, cumples a rajatabla con los requisitos del visado, lo que te ahorra tiempo, dinero y un montón de estrés. Por otro, te garantizas una paz mental absoluta en lo económico durante tu vida en España.

Sabrás exactamente lo que te cuesta tu salud al año: un precio cerrado y sin sorpresas. Aunque un estudio europeo reciente coloca a España como uno de los países con seguros de salud más asequibles, también destaca que puede haber periodos de carencia restrictivos. La existencia de copagos, por pequeños que sean, choca de frente con lo que se exige para un visado.

Por todo esto, un plan sin copagos es la opción más inteligente y segura para cualquier expatriado. Te da la certeza de que tu póliza será aceptada en cualquier consulado español y te permite enfocarte en lo que de verdad importa: disfrutar de tu nueva etapa. Para conseguirlo, es crucial contar con seguros de salud sin copagos y sin carencias para vivir en España, pues te aseguran cumplir todos los requisitos desde el primer día.

Llegar a un nuevo país como España y tener que descifrar el sistema de seguros médicos puede ser un autént हमार. El término "copago" es uno de los que más confusión genera. Vamos a aclarar las dudas más frecuentes para que puedas elegir con total seguridad la póliza que mejor se adapta a ti y a tu familia.

A primera vista, una prima mensual más baja puede parecer un chollo, pero la realidad a largo plazo suele ser muy distinta. Si tú o alguien de tu familia necesitáis ir al médico con cierta regularidad, esos pequeños pagos por cada consulta, prueba o visita a urgencias se van acumulando.

Lo que empezó como un ahorro puede convertirse en un gasto considerable que desbarate tu presupuesto anual. Piensa en el coste total, no solo en la cuota mensual. Una póliza sin copagos te da la tranquilidad de un precio cerrado. Sabes lo que pagas y punto. Esto, cuando estás organizando tus finanzas en un nuevo país, no tiene precio.

Aquí la respuesta es bastante directa: no. Los consulados y las oficinas de extranjería en España son muy claros con este requisito. Necesitas una póliza que ofrezca cobertura completa y sin gastos añadidos cada vez que la uses. Un seguro con copago, por definición, no cumple esta condición.

Para evitar que tu solicitud de visado se retrase o, peor aún, que te la denieguen, lo más inteligente es ir a lo seguro. Un seguro de salud sin copagos demuestra a las autoridades que tienes una cobertura totalmente prepagada y que no serás una carga para el sistema público español.

Si eres una persona muy joven, con una salud de hierro y que prácticamente no pisa una consulta médica, podría ser una opción. Si tu única previsión es hacerte un chequeo anual, el ahorro en la prima mensual quizás compense ese pago puntual.

Pero seamos realistas. Para familias, personas con alguna condición médica previa o, simplemente, para cualquiera que valore la paz mental, un plan sin copagos es la alternativa más sensata. Al final del año, muchas veces acaba siendo incluso la opción más barata.

El mundo de los seguros de salud no es estático. Las previsiones apuntan a que los planes médicos en España verán un incremento de costes de alrededor de un 10% para 2026. Esto se debe a la inflación sanitaria, el uso de nuevas tecnologías y otros factores. Ante este panorama, es probable que las aseguradoras ajusten sus pólizas, y entender bien cómo funcionan los copagos es más importante que nunca. Puedes leer más sobre el crecimiento del coste en los planes médicos para profundizar en el tema.

Al elegir un plan sin copagos, te proteges de estas futuras subidas y garantizas una estabilidad financiera para tu salud. Es como fijar un precio hoy para no llevarte sorpresas mañana.

En Insurance Health Expats, conocemos de primera mano los retos que implica mudarse a otro país. Por eso, nuestras pólizas de salud están diseñadas para expatriados: sin copagos, sin carencias y cumpliendo con todos los requisitos para tu visado. Te ofrecemos la tranquilidad que necesitas para empezar tu nueva vida en España. Calcula tu presupuesto y contrata online en pocos minutos.